家电行业电商渠道深度研究

★刘迟到 周海晨

本篇家电电商专题报告主要回答3个问题:1)家电行业中电商渗透率如何?重点公司线上如何布局? 2)未来电商渠道占比是否还有提升空间?取决于哪些因素?3)电商比例提升后,是否会削弱家电企业渠道议价力?线下经销商利益如何平衡?

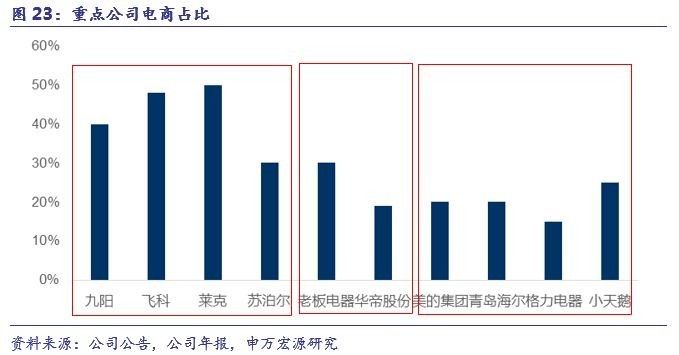

前期家电企业享受电商带来的红利,线上业务保持高速增长。2016年家电行业线上销售额约3573亿元,同比增长22%。行业线上渗透率提升至24.88%,空调、冰箱、洗衣机和电视的渗透率分别为26%、33%、26%和32%。重点公司中,九阳、飞科、莱克和苏泊尔线上占比分别为40%、48%、50%、30%,老板电器和华帝线上分别为30%和19%,美的、海尔、格力和小天鹅线上占比分别约为20%、20%、15%和25%。电商布局主要分为三种模式:厂商自营、电商平台买断,经销商线上开店,家电公司根据自身经营情况,综合运用三种方式,但各有侧重。

家电线上市场份额集中度有望提升,一线龙头增量空间更大。二三线品牌由于在线下渠道布局较弱,希望借助电商渠道打破一线品牌在线下的优势,相比线下渠道,线上市场中二三线品牌占据较多先发优势,龙头公司的线下优势在线上未能充分体现,线上大家电市场集中度CR3仅为23.5%,线下市场2016年空调线下CR3为68.84%,冰箱CR3为55.66%,洗衣机CR3为64.26%。目前,格力、美的、海尔、小天鹅、老板电器等一线品牌均在不断加强京东、天猫、苏宁云商和国美在线等渠道中布局,一线品牌的产品力、品牌力强于二线品牌,预计未来线上市场格局将趋同于线下渠道,一线龙头未来在电商中的成长空间高于二三线品牌。

电商占比仍有提升空间,未来将保持在什么样的水平,最根本是取决于线上线下渠道成本之比。此外,物流水平、商品属性和公司自身渠道策略也将对电商占比有影响:从外部物流基础设施看,未来随着农村物流配送体系的完善,农村家电购买需求中电商占比将迅速提升,带动行业电商占比继续上升。从行业属性看,预计小家电电商占比将持续高于大家电;家电企业对电商的策略在发生变化,电商不再是被当做新兴渠道,而是一个举足轻重的必争渠道。

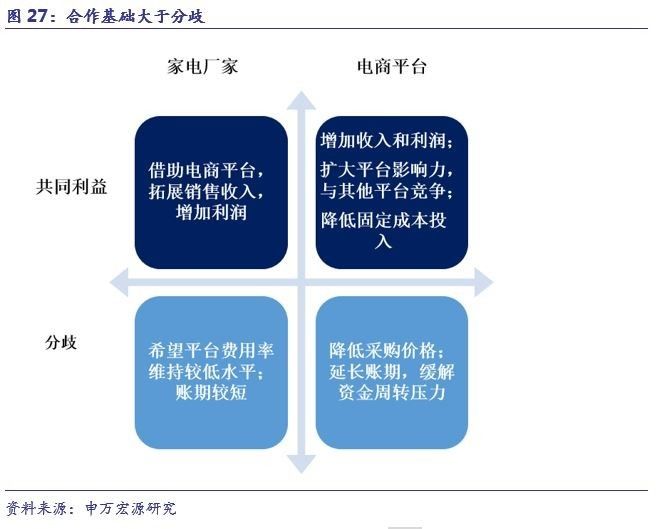

家电厂家与线上经销商合作基础大于各自利益分歧,厂家发展电商时也同样注重保护线下经销商利益。随着电商平台对家电企业采购合作对象从分公司升级至总部,家电企业对电商平台的的议价力相对减弱,但双方合作共同开拓新增长点仍是第一要务。为了应对线上占比提升对线下渠道的冲击,家电厂家通过型号区分应对线上线下比价、加大线下体验店建设和鼓励线下经销商线上开店等方式平衡线下经销商利益。

正文1.借电商红利,家电线上销售占比提升至25%

1.1家电线上规模和渗透率持续提升

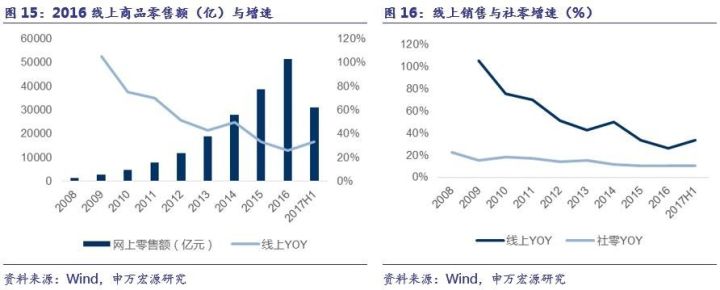

根据星图数据显示,2016年家电行业线上销售额约3573亿元(数据口径包括家电全部品类在所有B2C、C2C线上平台的销售额),同比增长22%,预计2017-2018年家电线上交易规模为4398亿和5250亿元,增速分别为23.10%和19.38%。

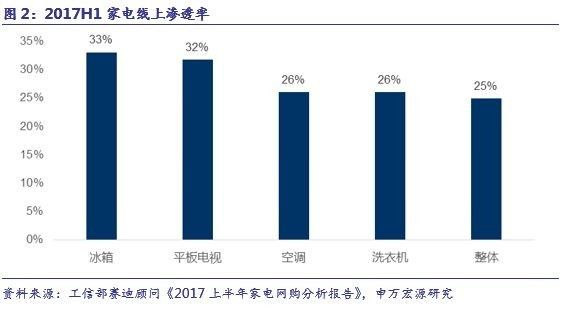

根据《2017上半年家电网购分析报告》,家电网购的渗透率为24.88%,而2016年家电行业网购渗透率为19.95%,渗透率提升迅速。分品类看,2017上半年空调、冰箱、洗衣机和电视的渗透率分别为26%、33%、26%和32%。

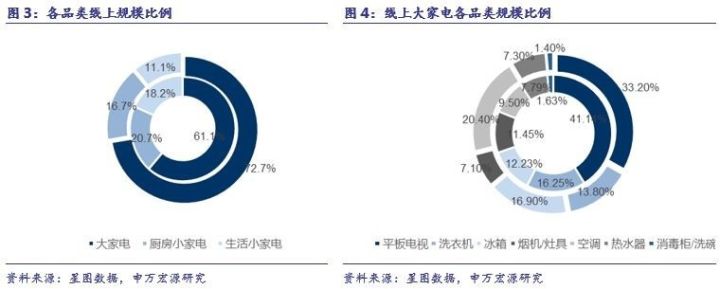

分品类看,线上大家电销售占比提升明显,销售规模比例由2015年61.1%提升至72.7%。主要原因是物流配送改善,使得大家电的购买更为便捷,尤其是空调在大家电品类中的销售占比从2016年9.5%提升至20.40%。

1.2 线上集中度低于线下,龙头份额提升空间大

大家电线上市场集中度较低。分品牌看,大家电中海尔和美的线上市场份额占比领先,2016年销售份额分别为10.0%和8.7%,其余品牌份额占比均低于5%。线上大家电市场集中度CR3仅为23.5%。线下市场份额集中度远高于线上,2016年空调线下CR3为68.84%,冰箱CR3为55.66%,洗衣机CR3为64.26%。

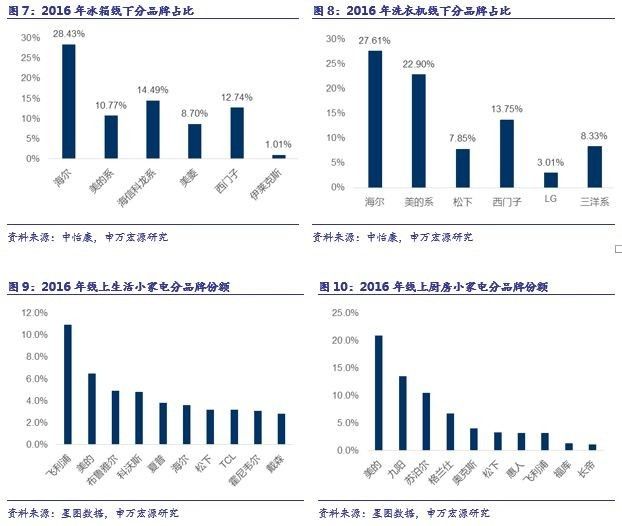

小家电线上市场集中度也远低于线下渠道:线上生活小家电中,飞利浦、美的以10.9%和6.5%的份额排名居前;线上厨房小家电中,美的、九阳和苏泊尔占比分别为21.0%、13.5%和10.5%。

相比线下渠道,线上市场中二三线品牌占据较多市场份额,龙头优势未能充分体现。究其原因,主要来自两个方面:第一,二三线品牌希望借助电商渠道打破一线品牌在线下的优势。在传统的线下渠道中,二三线品牌普遍在国美、苏宁等KA渠道话语权较弱,且没有像格力、美的海尔等自建专卖店渠道,线下拓展面临较大的困难。二三线品牌急需开拓新的销售渠道,提高销售收入。第二,一线品牌线下经销商体系完备,经销商担心线上体系带来冲击,因此布局相对滞后。

未来线上市场集中度将提升,龙头线上红利犹存。越来越多的企业意识到线上渠道重要性,纷纷加大电商渠道的布局。大家电中,格力、美的、海尔、小天鹅、老板电器等一线品牌均在不断加强京东、天猫、苏宁云商和国美在线等渠道中布局。一线品牌的产品力、品牌力强于二线品牌,预计未来线上市场格局将趋同于线下渠道,一线龙头未来在电商中的成长空间高于二线。

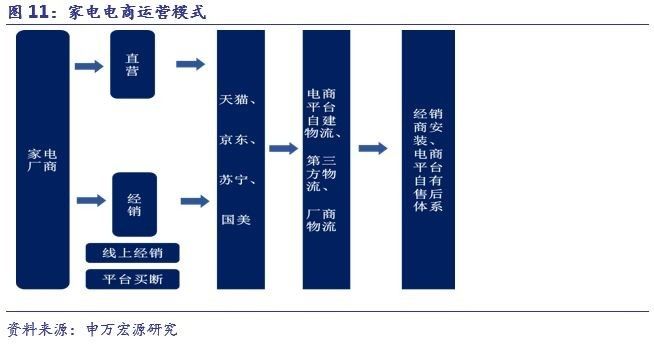

1.3 线上经营模式:自营与经销各显神通

目前线上经营模式各家均有较大差异,主要可以分为如下三种模式:厂商自营、电商平台买断,经销商线上开店。三种模式中,自营渠道毛利率最高,平台买断和线上经销商渠道毛利率基本相同。

线上渠道中,京东和天猫两大平台占据绝对优势, 2016年京东销售额占比42.8%排名第一,天猫40.1%排名第二。苏宁易购和国美在线分别以6.3%和5.6%位居第三、第四名。

从配送体系看,主要包括电商平台自建物流、第三方物流和厂商物流三种,安装服务模式包括经销商安装、电商平台自有售后体系等。

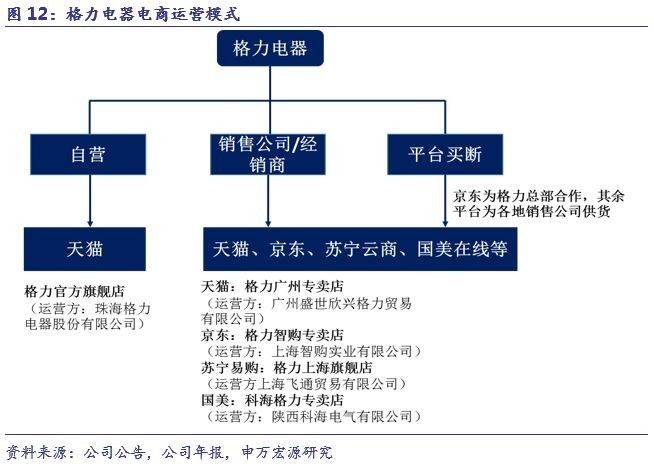

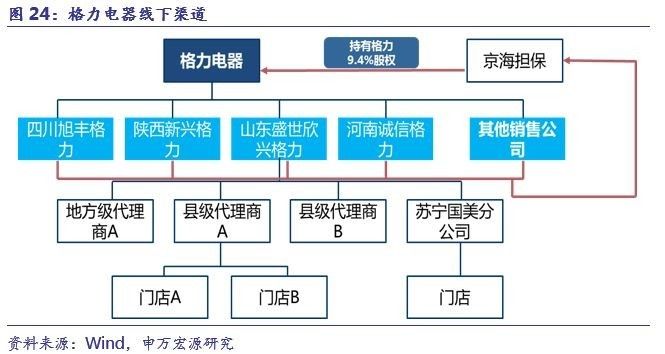

重点公司中,各家公司根据自身经营情况,在线上经营模式选择上均有所不同。格力电器中电商整体比例不高,电商主要依赖经销商为主,包括在电商平台开店和卖断给电商两种方式。

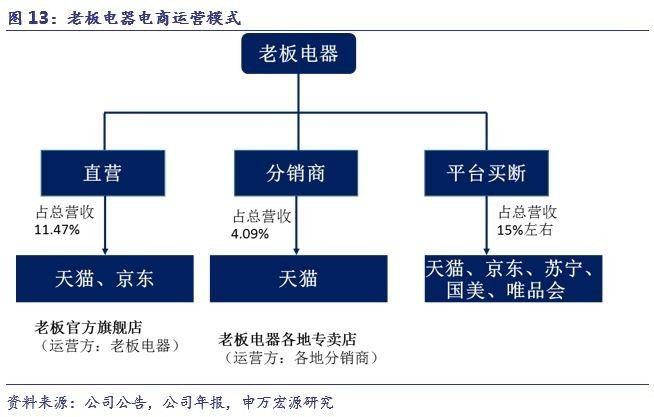

老板电器电商渠道中自营占比大,电商占比提升显著增厚公司利润率。

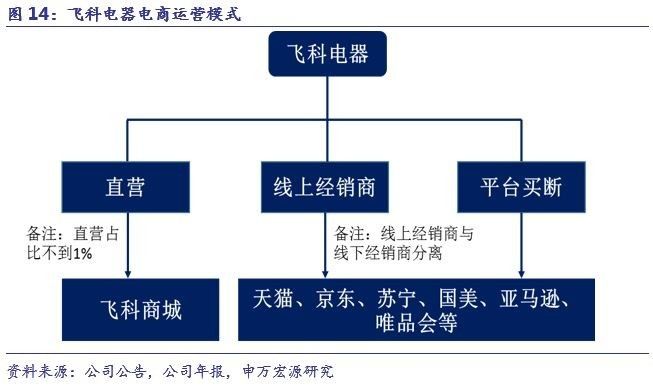

小家电电商渠道:飞科电器电商占比高,且线上经营主要通过经销商渠道。与格力不同的是,飞科电子商务经销商不得在线下销售公司产品,也不得授权第三方在线下销售公司产品,线上经销商和线下经销商存在严格的区分。九阳股份模式也类似飞科。

2. 电商占比还有提升空间么?

前期国内线上零售总额增速经历快速成长阶段,电商红利持续释放。目前步入放缓阶段,2017年H1线上零售额增速为33%,社零总额增速为10.39%,两者增速逐年收敛,但线上增速仍远高于线下。市场存在疑问:家电电商红利是否也将随着减弱,未来电商占比将保持在什么样的水平?

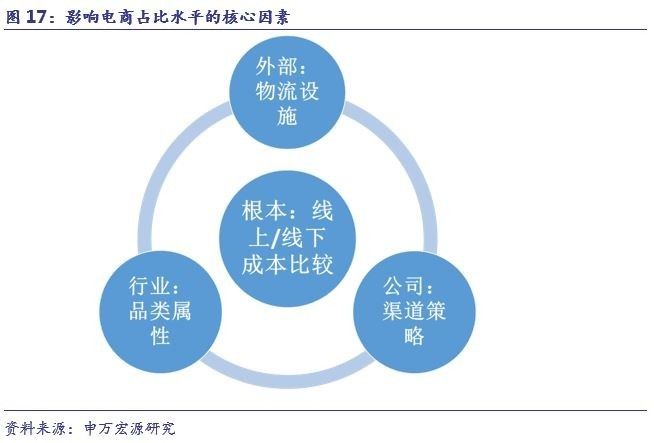

这里我们提出一个家电电商占比趋势变化的分析框架。家电行业未来电商占比能够提升至什么水平,最根本的是取决于线上渠道与线下渠道的成本比较,厂家作为市场的理性参与人,如果一种渠道的成本(包括渠道直接成本和与利益相关方的间接)持续低于另一种渠道,则会继续加大低成本渠道的资源投入,直到两者成本趋同。此外,我们认为物流体系建设是电商占比能够提升的外部基础条件;不同的产品属性也对其未来电商占比存在巨大影响,小家电相比大家电更适合电商渠道发展。家电企业自身的渠道策略也会对电商占比提升产生重要影响。

我们认为,从目前线上和线下渠道成本看,未来家电行业电商渠道占比仍有一定提升,且农村电商市场潜力巨大,最终各子行业的电商占比预计呈现小家电>黑电、冰洗>空调和厨电的态势。

2.1电商红利取决于线上与线下成本之比

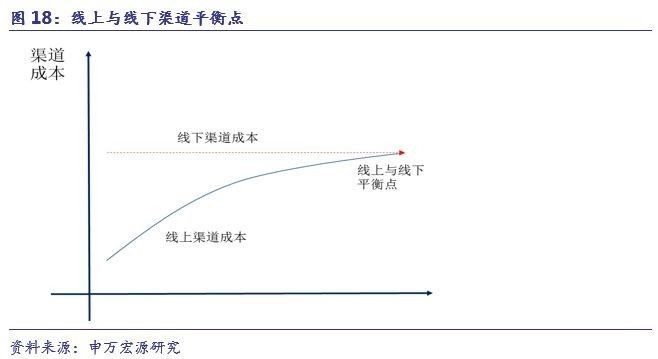

我们认为电商与线下渠道运营的成本PK是影响电商占比提升的决定性变量。尽管线上渠道相比线下渠道层级更为扁平,可以节约销售费用,但随着电商开店的成本不断上升,与线下渠道的费用差异在缩小。线下渠道典型的费用构成:以苏宁为例包括扣点;支付进场费,柜台展示费、广告位、促销人员费等。线上渠道典型的费用构成:以天猫商城为例包括平台会对厂家扣点,支付平台使用费,厂商需承担促销费,广告位(投的广告费档次不同,优先权也不同)、软广(竞价排名等)。线下渠道所需支付的项目很多在线上也存在类似的对应,未来如果两者费用率接近,则电商渠道占比将出现阶段性的稳定点。

老板电器作为电商渠道积极参与者,过去5 年其电商占比约从 10%提升至30%左右,公司销售费用率持续下降, 毛利率从52.48%提升至57.31%。目前来看,电商渠道成本仍低于线下渠道。

2.2物流基础设施建设:有望释放农村家电电商需求

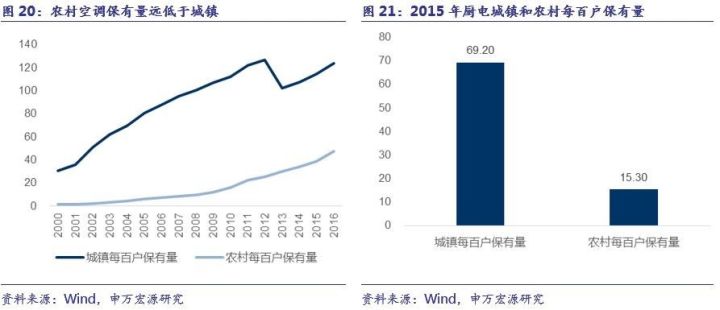

目前农村家电保有量水平与城镇存在较大差距,大家电中农村每百户空调拥有量仅47台,城镇每百户则达到了123台,厨电农村每百户保有量为15.3台,城镇每百户保有量则达到69台;小家电品类中农村与城镇的普及率同样存在巨大差距。2016年农村人均可支配收入达到2005年城镇可支配收入水平,达到家电需求快速增长的临界点,未来几年农村家电需求存在快速爆发的机会。

目前电商渠道中,一二级城市普及率高于三四级,农村电商需求有待开发。农村中购买渠道主要以线下专卖店等为主,电商渠道由于物流配送体系等原因,在家电购买渠道中占比仍较低。未来随着农村物流配送体系的完善,农村家电购买需求中电商占比将迅速提升,带动行业电商占比继续上升。

2014年国家邮政局提出推动物流企业向下、向西、向外拓展。2016圆通、韵达、申通等快递企业终端网点迅速提升,覆盖更多县级以下区域。

此外,阿里京东等互联网企业也不断加大农村物流体系投入。截止2017年初,菜鸟乡村已经覆盖29个省份,近600个县,村30000多个,菜鸟农村物流网络具备包括农资、百货、3C、汽摩在内的全品类配送入村的稳定时效的物流产品,能满足包裹下行、退件、村际配送等多类型物流需求。2014年,为响应京东集团农村电商战略,京东大件物流在农村地区开始布局“京东帮”服务店,以搭建农村地区的物流网络,其采取“一县一店”的策略,在县域的基础上将服务下沉到辖区的所有村庄,为农村消费者提供以大家电为主的大件商品“营销、配送、安装、售后”一站式服务,目前“京东帮”服务店已开设了1700余家,服务覆盖55万个行政村。

2.3预计小家电电商占比将持续高于大家电

家电子行业各品类属性存在较大差距,我们预计未来在稳定水平下,电商占比小家电>黑电、冰洗>空调和厨电。厨电存在装修属性,需要考虑与厨房整体风格的协调,白电中空调需要安装服务,消费者往往倾向于线下实际体验并购买。冰箱、洗衣机和电视机无需安装,但考虑到体积较大,物流运输是影响该品类电商占比提升的重要因素。我们认为小家电品类最适合电商渠道发展——一方面,体积小且无需安装,方便商品流转,适合快速邮递;另一方面,小家电快消费品的属性与电商渠道中消费者“冲动消费”的特性匹配度高。

重点公司中,小家电公司电商占比普遍较高,大部分在40%以上;白电和厨电重点公司占比相对较低,普遍在20%-30%区间。

预计在未来几年中,小家电行业的线上渗透率有望突破60%,白电黑电和厨电也有望继续提升。

2.4 渠道策略:巨人的转身VS二线品牌轻装上阵

线下渠道时代,家电白电龙头,通过KA与自建渠道,牢牢掌握渠道话语权。以格力电器为例,渠道体系包括销售公司——地/县级代理商——乡镇经销商。格力拥有27家区域性销售公司,销售公司 “以控价为主线,坚持区域自治,确保各级经销商合理利润”,执行“淡季打款,旺季提货”的主体,专卖店与KA渠道均由销售公司代理。格力电器2.5万家专卖店基本下沉至县级、部分镇级。格力电器与销售公司利益高度绑定,出于保护线下经销商的考虑,对电商布局相对其他公司更晚。

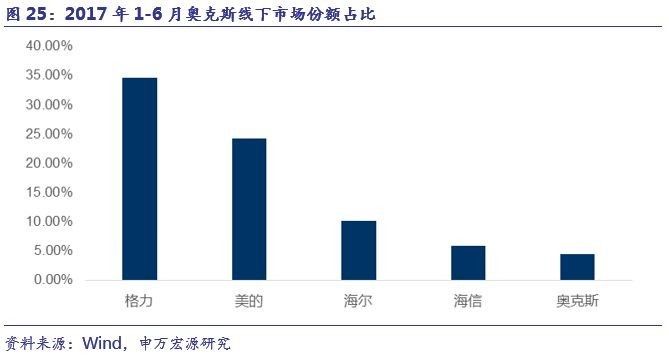

家电中二线品牌,奥克斯近年来通过电商取得令人瞩目的成绩。奥克斯电商板块萌芽于2010年10人组成的特殊网络部,到2014年实现12亿元销售规模,2016年全面爆发,取得电商销量、电商销售、电商增长率等多个第一,电商业务取得50亿元收入,公司内部将2017年奥克斯电商目标规模定为100亿。而2016年空调行业老大格力电器线上电商销售额仅45.8亿(不含淘宝),同比增长91.14%,其中京东同比增长93.15%,天猫同比增长84.42%(数据来自:格力电器2016年年报)。

之所以奥克斯集中资源发力电商渠道,原因是奥克斯线下渠道力量较弱,在KA中议价能力弱,线下市场份额不到5%。此种形式下,公司不得不从巨头布局薄弱的电商渠道寻求发展机遇,线下渠道力量弱小,反而使得公司能够轻装上阵,专心线上销售。

值得注意的是,格力电器、美的集团和青岛海尔等白电巨头近年来越来越意识到电商渠道的重要性,加大了对电商资源的投入。家电企业对电商的策略在发生变化,电商不再是被当做新兴渠道,而是一个举足轻重的必争渠道。随着龙头公司改变策略,加大电商渠道的参与度,预计后续家电电商的市场占比将继续提升。

3. 电商对家电公司是一把双刃剑么?

市场担心,1)电商平台的高度垄断性(京东+天猫占据80%左右的家电销量)是否会使得家电企业与渠道的议价能力降低?2)线上比例不断提升,是否会使得线下经销商利益受到损害,渠道体系利益不顺?

3.1家电与电商渠道合作大于分歧

电商平台相对家电公司议价能力有所提升。

从采购层级看:电商平台起步阶段以二线品牌为主,且合作对象主要是经销商和代理商。后续开始和一线品牌合作,合作对象多为代理商,随着电商平台采购规模和GMV不断增加,目前众多一线品牌的合作对象从代理商转变为总部直接对接。以空调为例:京东此前和美的的分公司、代理商合作,2014年后转变为总部直接进行对接;京东2016年前和格力分公司对接,2016年开始和珠海总部合作。

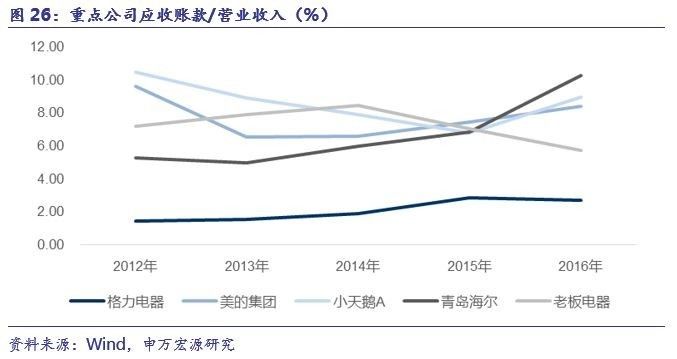

从应收账款看:格力、美的、海尔和小天鹅等公司应收账款/营业收入的比例小幅提升,老板电器则有所下降。以格力为代表的白电龙头对经销商采取先款后货模式,应收账款占比低,电商平台买断商品的账期普遍在1个月左右到60天左右。随着电商平台采购比例增加,部分白电企业应收账款比例呈现小幅上升。老板电器电商中自营比例较高,消费者购买后随时到账,对公司而言应收账款比例反而出现一定程度下降。

目前厂家与电商平台合作远大于竞争。家电电商仍处于快速发展阶段,双方共同的合作基础远大于竞争分歧。一方面,家电企业借助电商平台拓展销售渠道,实现销售收入快速增长。另一方面,电商平台需扩大规模摊薄其物流等固定成本投入。

3.2多种方式平衡线下经销商利益

线上渠道销售占比提升,对线下经销商的冲击主要体现在两个方面,一是价格体系、二是线下市场份额。

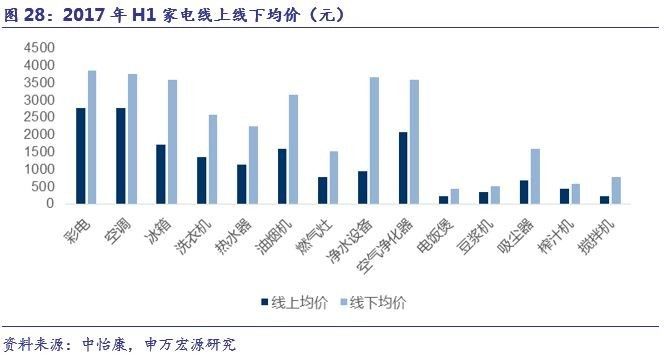

型号区分应对线上线下比价。价格体系上,由于电商渠道扁平化,中间环节相比线下渠道更少,线上终端零售价格低于线下零售价。从目前统计数据看,线上均价低于线下均价,大家电中彩电线上均价2755元,线下3853元;空调线上2772元,线下3755元;冰箱线上均价1710元,线下3594元。洗衣机线上均价1356元,线下2584元。

为了不使线上低价冲击线下经销商的价格体系,厂家的普遍的解决方法是线上线下型号做区隔,无法直接进行比价。同时新品和高端产品主要在线下销售,线上销售主打性价比的型号。黑电企业受电商冲击较大,尤其前期乐视、小米等企业激进定价方式使得传统黑电产品均价迅速降低,企业还专门成立了电商子品牌,专供线上销售,海信成立互联网品牌VIDDA,创维成立互联网品牌酷开。

目前看,线上线下型号区隔定价的策略基本是成功的。在产品价格上,线上与线下基本形成两条独立的条线,各自覆盖部分细分人群。从对产品价格的敏感性看,线下消费者对价格更不敏感。根据2017年1-6月中怡康数据显示,除去彩电等线上均价较低的品类,线下渠道均价涨幅更大。

由于各家企业在线上的经营模式差异较大,在解决线下经销商市场空间受到线上挤压时采取不同的措施:

老板电器体验店吸引线下客流:目前老板电器电商模式以直营和卖断给电商平台为主,线上规模的快速提升给一二级市场的经销商线下销售带来一定的冲击。老板电器的措施是线上渠道的安装交由当地经销商,用此种方式给线下经销商提供额外收入。同时老板电器抓住厨电装修属性强,需要现场体验等特点,加开线下体验店,给线下经销商导流。

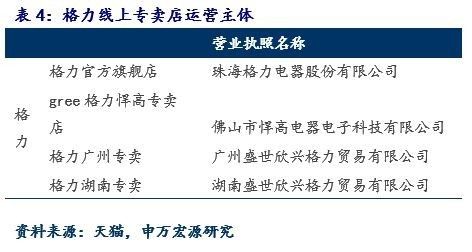

格力电器等白电企业采取鼓励线下经销商在线上开店的方式,平衡线上和线下利益。我们从天猫平台选取几家格力店铺,可以看到格力广州专卖背后的运营主体为广州盛世欣兴格力贸易有限公司,格力湖南专卖背后运营方为湖南盛世欣兴格力贸易有限公司,均为格力传统的销售方在线上开设。

4.观点总结

核心观点1:家电线上市场份额集中度有望提升,一线龙头未来提升空间更大。前期家电企业享受电商带来的红利,线上业务保持高速增长,行业线上占比提升至24.88%,空调、冰箱、洗衣机和电视的渗透率分别为26%、33%、26%和32%。相比线下渠道,线上市场中二三线品牌占据较多市场份额,龙头优势未能充分体现。二三线品牌由于在线下渠道布局较弱,希望借助电商渠道打破一线品牌在线下的优势,格力、美的、海尔、小天鹅、老板电器等一线品牌均在不断加强京东、天猫、苏宁云商和国美在线等渠道中布局。一线品牌的产品力、品牌力强于二线品牌,预计未来线上市场格局将趋同于线下渠道,一线龙头未来在电商中的成长空间高于二线。

核心观点2:未来电商占比将保持在什么样的水平,最根本是取决于线上线下渠道成本之比。从外部物流基础设施看,未来随着农村物流配送体系的完善,农村家电购买需求中电商占比将迅速提升,带动行业电商占比继续上升。从行业属性看,预计小家电电商占比将持续高于大家电;家电企业对电商的策略在发生变化,电商不再是被当做新兴渠道,而是一个举足轻重的必争渠道。

核心观点3:家电与线上经销商合作基础大于各自利益分歧,厂家发展电商时同样注重保护线下经销商利益。随着电商平台对家电企业采购合作对象从分公司升级至总部,家电企业对电商平台的的议价力相对减弱,但双方合作共同开拓新增长点仍是最核心任务。为了应对线上占比提升对线下渠道的冲击,家电厂家通过型号区分应对线上线下比价,同时加大线下体验店建设,鼓励经销商开店等方式平衡线下经销商利益。

作者:

刘迟到,申万宏源制造业研究部高级分析师

周海晨,申万宏源制造业研究部首席分析师

共有条评论 网友评论