目录

?小米生态链战略进入收获期,产业链公司受益(方正证券)

?供给进一步收缩,支撑这个行业利润大幅增长!(天风证券)

?增速领先全球市场,我国工业软件发展空间广阔(方正证券)

?基本面与政策催化剂共振,成长股的春天来了!(西南证券)

?行业基本面发生巨变,环保板块静待估值修复(东方证券)

1.小米生态链战略进入收获期,产业链公司受益(方正证券)

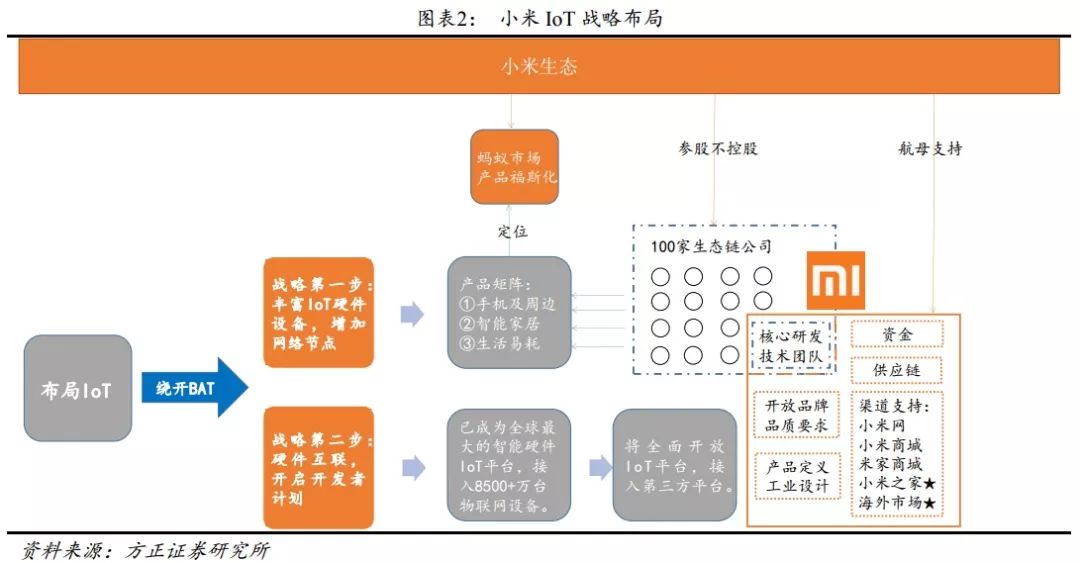

方正证券指出,平台型公司的价值取决于网络节点个数的多少,BAT的价值取决于用户数,而物联网的价值则取决于可以连接智能设备的数量。小米要想进入IoT行业,战略的第一步是解决智能设备的普及问题,因此需要快速布局产品型公司。当联网设备达到一定量级之后,才有制定准则和标准的话语权,才能进入战略第二步,开放IoT平台。

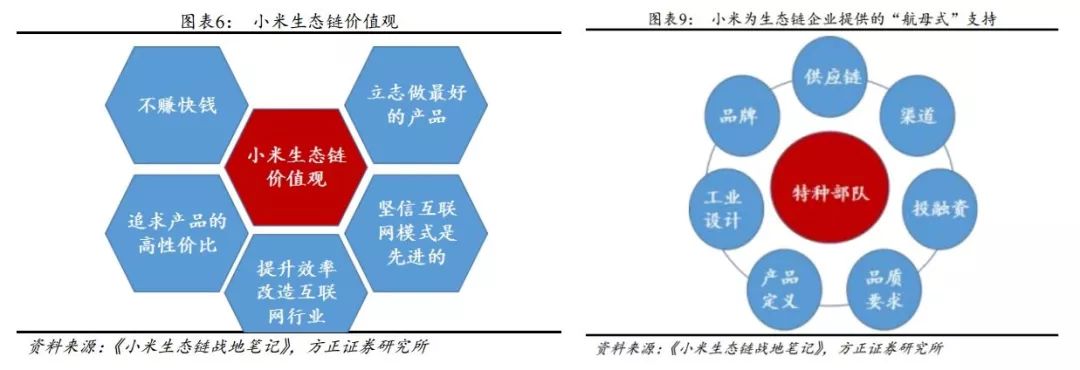

为了快速掌控供应链,小米采用“参股+孵化”的模式布局了100家生态链公司。方正证券认为,参股而不控股的方式,既维持了小米与生态链公司紧密合作,又确保了生态链公司的独立性和积极性。生态链公司把握核心技术与研发,而小米则提供了包括产品定义、工业设计、融资、渠道、品牌等全方位支持,从而形成了明确的分工,这种联系比仅仅依靠资本股权联系紧密稳固得多。

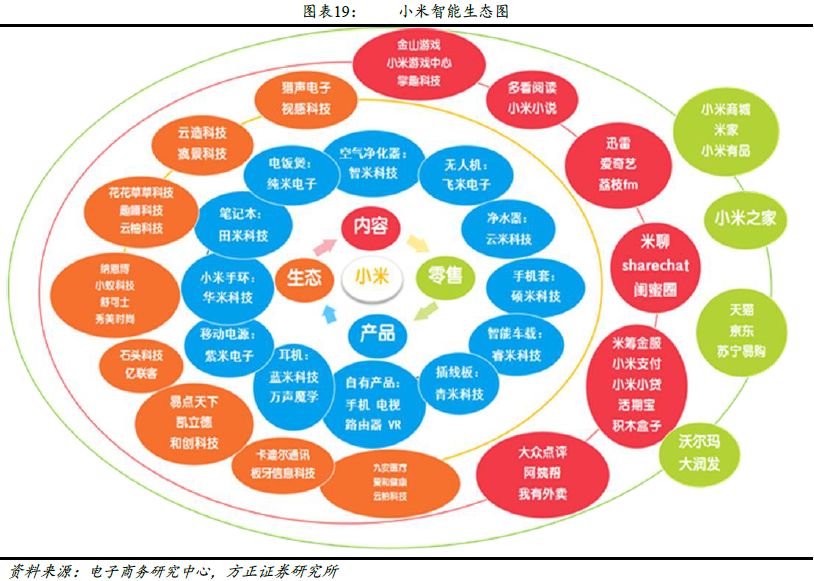

方正证券指出,小米在3年前开始通过生态链模式进行物联网布局。至2017年末小米IoT目前已接入超800种智能硬件,物联网设备超8500万台,日活跃设备超1000万台,成为全球最大的智能硬件IoT平台。未来将全面开放IoT平台,启动开发者计划,接入第三方品牌实现联动控制,并与百度合作共建“IoT+AI”生态体系,达成由小米生态链企业的智能硬件产品组成的完整闭环体验的计划。

方正证券认为,小米生态链公司已经进入业绩收获期,未来线下及海外将继续提供增长动力。而随着物联网终端网点越来越多,小米也将很快进入物联网战略第二步“开放IoT”平台。产业链相关公司受益明显,重点关注普路通(002769.SZ)和开润股份(300577.SZ)。

2.供给进一步收缩,支撑这个行业利润大幅增长!(天风证券)

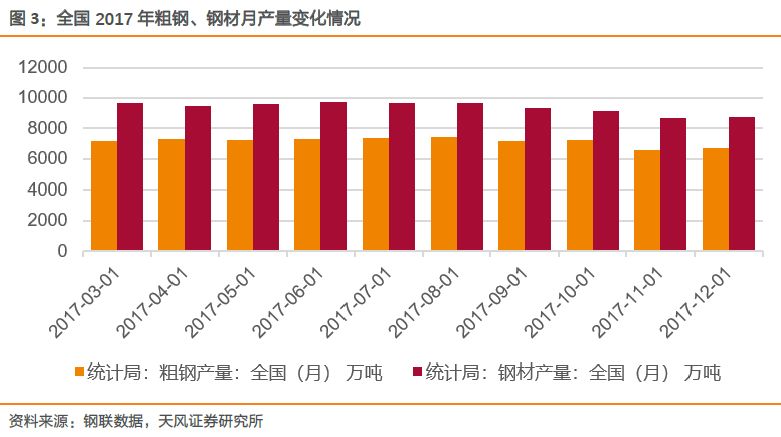

日前,邯郸市发布2018年二、三季度重点行业大气污染防治强化管理措施,执行时间2018年4月1日~9月30日,对存在文件所列问题之一的钢铁企业,限产高炉炼铁产能20%。

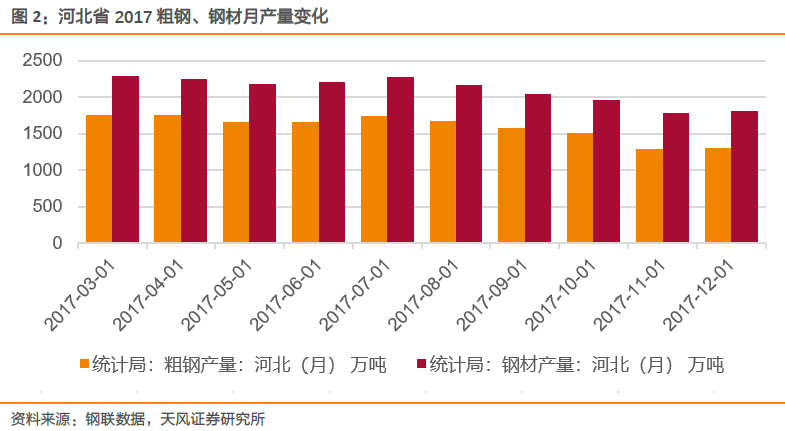

光大证券指出,环保限产在“四城市”深化已成趋势,华北高炉供给端持续面临高压。此前唐山拟在2018年非采暖季限产高炉10%~15%,按高炉产能计,总共987.5万吨,约相当于2017年全国生铁产量的2%。上述政策均表明钢铁行业供给端仍面临高压管制,钢铁行业的环保限产或将常态化,有望使钢铁供需格局维持偏紧的格局。

天风证券也指出,2018年影响行业基本面的主逻辑仍然是供给侧的变化,产业政策依然保持高压,继续压减产能,严禁地条钢死灰复燃,严禁新增产能等是2018年供给侧改革重点任务。环保方面,在京津冀地区能源结构和产业结构未发生根本性变化的情况下,钢铁企业采暖季常态限产是大概率事件。受此支撑,预计2018年钢价维持高位运行,预计2018年全行业利润较2017年至少增长50%以上。

十九大之后各地按照要求,陆续开始推进污染防治工作。唐山、河南省陆续公布了2018年钢铁行业环保限产的方案。天风证券预计唐山市2018年因环保限产将同比减产粗钢产量490万吨~620万吨,河南省也明确2018年继续实施采暖季限产。虽然河南省和唐山市的环保限产方案对实际产量影响不大,但总体上进一步明确延长限产时间,不排除其他区域跟随加入延长限产时间的可能性,钢铁环保限产或成为常态化。

采根据测算,2017~2018年采暖季全国粗钢产量下降约7%,板材多于建材;全国钢材需求下降11%以上,建材多于板材。对于采暖季后钢材价格,供需和需求增量决定价格走势和高度。天风证券认为,以目前限产对供需双方影响的实际效果看,一旦供需双方恢复正常状态,需求增量明显大于供给增量,同时叠加环保限产常态化趋势,供给释放量进一步受到压制,将加大供需不平衡关系。因此,预计采暖季结束后,钢材价格将开始上涨。库存变化可能影响上涨节奏但改变不了上涨趋势,2018年价格水平将显著高于2017年。

天风证券推荐宝钢股份(600019.SH)、三钢闽光(002110.SZ)、方大特钢(600507.SH)、韶钢松山(000717.SZ)、新钢股份(600782.SH)。

3.增速领先全球市场,我国工业软件发展空间广阔(方正证券)

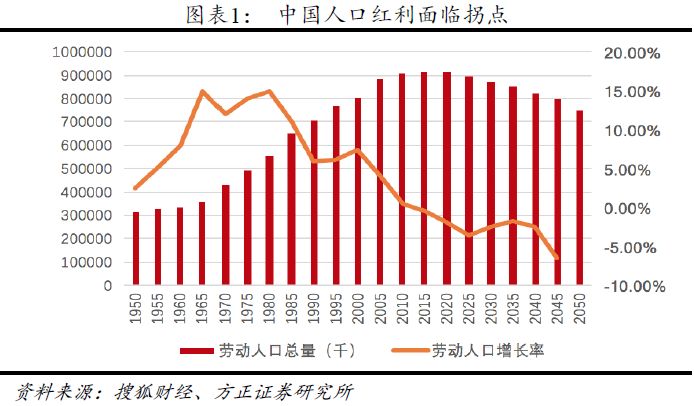

方正证券指出,劳动密集型企业严重依赖人口红利,人口红利的消失使得低成本劳动力成为稀缺资源,传统制造业正在面临人力成本日益升高的难题。

方正证券认为,随着人力成本、上游原材料成本等的上升,制造业企业盈利难度愈发提升,势必加大智能制造投入以获得更好的盈利能力。另一方面,近年来,在国家供给侧改革等政策的推动下,工业领域需求持续复苏,汽车、钢铁、纺织等多个细分行业业绩回升。下游工业领域的复苏将有望带动上游信息化投资。同时,近年来,我国持续推出一系列的支持政策和措施,推动智能制造切实落地。

方正证券认为,智能制造是基于新一代信息技术的先进制造过程、系统与模式的总称,其最终实现需要经历不同的发展阶段。信息化是智能制造的必经之路,而MES、CAM、ERP等工业软件是制造业信息化的核心。工业软件一般按照应用分为研发设计类、生产调度和过程控制类、业务管理类三大领域,具有分析、计划、配置、分工等功能。

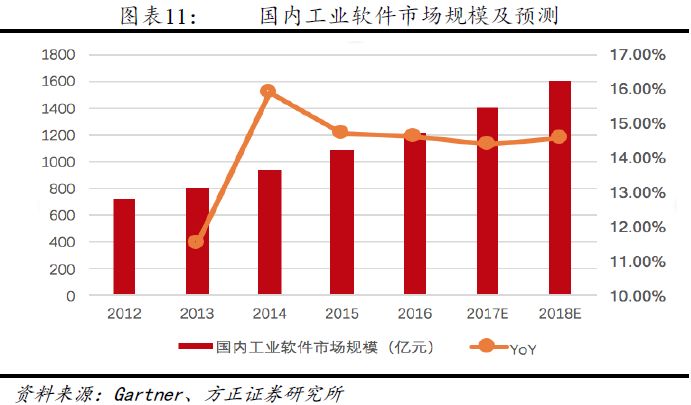

2016年,全球工业软件市场规模达到3531亿美元,同比2015年增长5.4%,而当年中国工业软件市场规模达到1247.30亿元,同比增长15.5%,增速仍领先于全球工业软件市场,约为全球市场规模的十九分之一,与此同时我国工业生产总值占全球比重却超过20%,我国工业软件发展空间广阔。

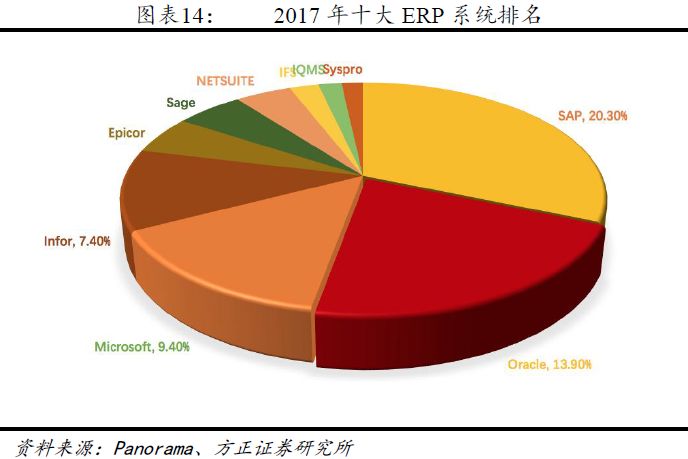

方正证券指出,由于我国工业信息化的起步晚于欧美等发达国家和地区,在工业软件发展初期,国内工业软件提供商在产品技术、软件稳定性等方面落后于国际厂商成熟产品,因此技术复杂的高端领域几乎被国际厂商垄断,国外企业目前仍占据相对主导地位。

方正证券认为,随着工业软件市场的发展,国内企业在加强技术研发,并积极开拓中小企业市场,在工业软件市场也逐渐占据一席之地。推荐关注用友网络(600588.SH)、宝信软件(600845.SH)、汉得信息(300170.SZ)、及赛意信息(300687.SZ)等。

4.基本面与政策催化剂共振,成长股的春天来了!(西南证券)

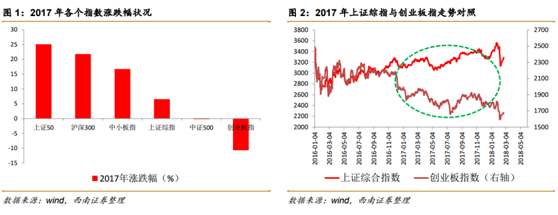

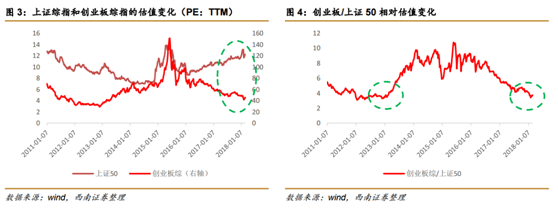

成长股的春天再次到来。西南证券指出,成长股当前的反攻,来自于基本面与催化剂的共振。一方面,经过一年多的估值消化,成长股的估值已经回落到合理区间,而一些个股的估值与增速已经不输于白马股;另一方面,春节以后一些政策上的变化,成为触发成长股上涨的催化因素。

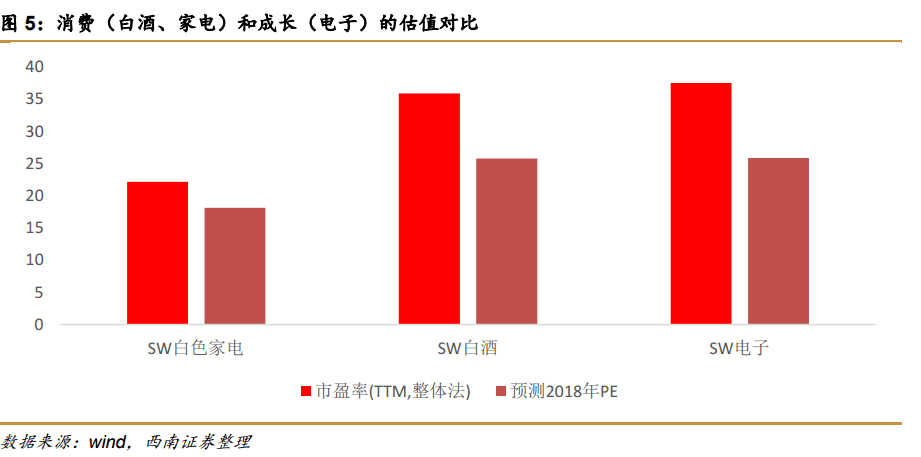

西南证券认为,从基本面角度来看,当前成长股的估值已经回落到合理区间。当前创业板的PE(TTM)相对于上证50已经接近于2013年初的历史底部,因而估值上已经具备一定吸引力。从具体板块来看,2017年市场表现最好的家电、白酒(代表消费)估值已经与电子(代表成长)估值接近,而从2018年的预测估值来看,电子板块的整体估值已经低于白酒,而且在业绩增速上更有优势。而家电板块受房地产调控的后周期影响2018年增速大概率下滑。因此,如果从估值和业绩增速匹配来看,当前的成长股(以电子为代表)已经具备较高的配置价值。

从政策面角度来看,春节以后政策也出现了有利于成长股的边际变化。这主要体现在几个方面:其一是注册制的延期有利于“壳资源”的价值重建;其二是供给侧改革由“去产能”向培育新动能转变,发展新兴产业再次提上议事日程。

从压制成长股的历史遗留问题来看,其对成长股的负面冲击呈现边际递减趋势。过去大部分小市值成长股都存在商誉减值风险、股权质押风险、大小非解禁风险、财务造假等问题。但总的来说,压制成长股的负面效应已经开始边际减弱。

西南证券建议积极拥抱新兴产业龙头,重点关注电子、通信、机械等行:业的龙头企业。建议重点关注中兴通讯(000063.SZ)、晶瑞股份(300655.SZ)、三环集团(300408.SZ)、克来机电(603960.SH)、三利谱(002876.SZ)、亨通光电(600487.SH)、京东方A(000725.SZ)、利亚德(300296.SZ)、三安光电(600703.SZ)、立讯精密(002475.SZ)、欧菲科技(002456.SZ)、信维通信(300136.SZ)等。

5.行业基本面发生巨变,环保板块静待估值修复(东方证券)

节前,国家发改委公布《国家重点节能低碳技术推广目录(2017年本,节能部分)》。涉及煤炭、电力、钢铁、有色、石油石化、化工、建材等13个行业,共260项重点节能技术。此外,河北省印发《河北省战略性新兴产业发展三年行动计划》,并随文发布《河北先进环保产业发展专项实施方案》。方案提出,到2020年,培育年销售收入超50亿元企业3~5家,先进环保产业主营业务收入达到800亿元。河北省发布《河北省战略性新兴产业发展三年行动计划的通知》。

东方证券指出,近一年环保板块调整幅度较大,受市场风格影响同时行业基本面也经历了巨大转变:1)PPP逻辑被破坏,实际利率上行与监管收紧,企业在该情况下收缩PPP业务,且民营企业更为敏感;2)龙头企业的业绩、订单的不达预期,形象的破坏。

经历这次洗礼之后,东方证券认为,环保将发生重大变化:1)市值观的变化,企业更踏实;唯EPS论,不顾资产负债表、专注利润表的扩张会结束,企业也会更加谨慎加杠杆;2)套利空间变小,并购更谨慎,但好项目变多,整合能力强的公司会有机会。二级市场的高PE已经不存在,导致差的环保资产会不值钱,特别是工程类;3)更注重ROE,持续盈利的项目和能力是最值钱的,而不是运作能力,因此优质公司会迎来估值修复。

站在现在时点看,行业需求没变,所以东方证券认为这个时点可以乐观些,2018年一季度的调整是个机会。2018年,环保行业会经历去杠杆过程,行业将迎来资产负债表修复与龙头公司利润表的继续扩张,建议聚焦优质公司。推荐和PPP关联度较低的上海环境(601200.SH),同时建议关注碧水源(300070.SZ)、聚光科技(300203.SZ)永清环保(300187.SZ)、启迪桑德(000826.SZ)。

共有条评论 网友评论