随着中国经济进入新常态,制造业面临着成本快速上升、供需结构矛盾、资源环境约束趋紧等严峻挑战,发展速度明显降低,质量效益亟待提高,发展模式亟待转变。

新技术背景下,互联网“云”作用机制和关键经济特征为经济领域带来深刻变革。网络外部性和正反馈性一直被看作是区分新经济与传统经济的主要因素。在新技术的作用下,摩尔定律、梅特卡夫法则、马太效应、锁定效应等规律在创新企业管理中凸显。新一代信息技术与管理的融合创新,解决了放管结合、集中管控与分权激励的平衡问题。互联网使企业管理具有更强的直接性、持续性、渗透性、快捷性,大数据技术运用将通过非常快速的采集、发现和分析,从大体量、多类别的数据中提取价值,可以极大降低信息成本,提高信息效率智能制造会促使企业组织的扁平化和企业平台化,驱动组织变革与管控模式转变。

智能制造模式为制造业带来技术创新,带来了组织形式创新、商业模式创新、思维方式创新、制度创新。多种创新元素共同作用,促进制造业发生“化学变化”。企业管理将呈现共享、可视化、精准、智能等创新特点。新一代信息技术与管理的融合创新,解决了放管结合、集中管控与分权激励的平衡问题。

智能制造企业运用设备网络监控和管理系统,利用数据库、物联网等技术,把车间单机设备的运转数据、产量数据、质量数据、设备用电数据、人员、环境温湿度、ERP数据等相互独立的信息流集成在一个平台上。利用数据挖掘技术对采集的数据进行分类统计、对比分析、预测分析、关联分析、异常分析等,及时发现设备问题,并对生产状况进行报警、预测、判断等。

在智能制造模式下,建立生产业务数据和财务大数据核算中心,推动成本管理的数字化转型,推进财务管理由财务会计向管理会计转型;拉动业财一体,将合同、物资、项目、资金等业务系统对接财务共享服务中心;支持组织柔性化变革,基于大数据,按法人、项目、区域、事业部提供多维度内部管理会计报告。通过以上的财务管理创新,推动企业作业成本的精细化管控。引领企业成本管理方法走向规范化,使企业能够赚取更多的利益。

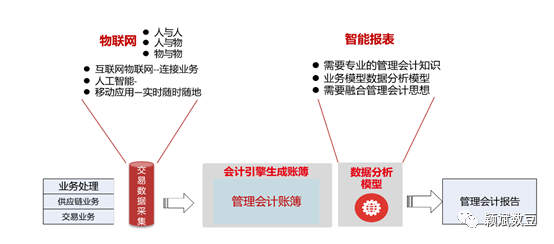

智能制造模式下的个性化小批量定制,成本核算必须更精细,支持定价决策,支持多维度价值分析;实施智能制造战略,要重视基础管理、标准化、集成应用,不能忽视精细化管理、补短板。互联网、物联网等新数字技术改造成本系统,强化管理会计作用。通过互联网抓取外部数据,优化定额库,及时更新目标成本;通过物联网实现成本的准确归集、追溯,减少分摊比例,推动成本更加精益;内部市场化落实责任中心会计,让绩效考核更加科学和精准。

共有条评论 网友评论