伴随着全球数字经济的蓬勃发展,大量数据和以数据形式存在的产品和服务开始出现,在原有物理国家基础上形成了“数字国家”。国家间数据和以数据形式存在服务的流动使不同“数字国家”紧密相连,人们日常生活中通过网络获取的教育、医疗、娱乐等服务可能来自其他国家,工厂生产中的实时指令也可能来自其他国家,国际分工和经贸往来也开始由物理世界转向数字世界,引发全球数字贸易浪潮。

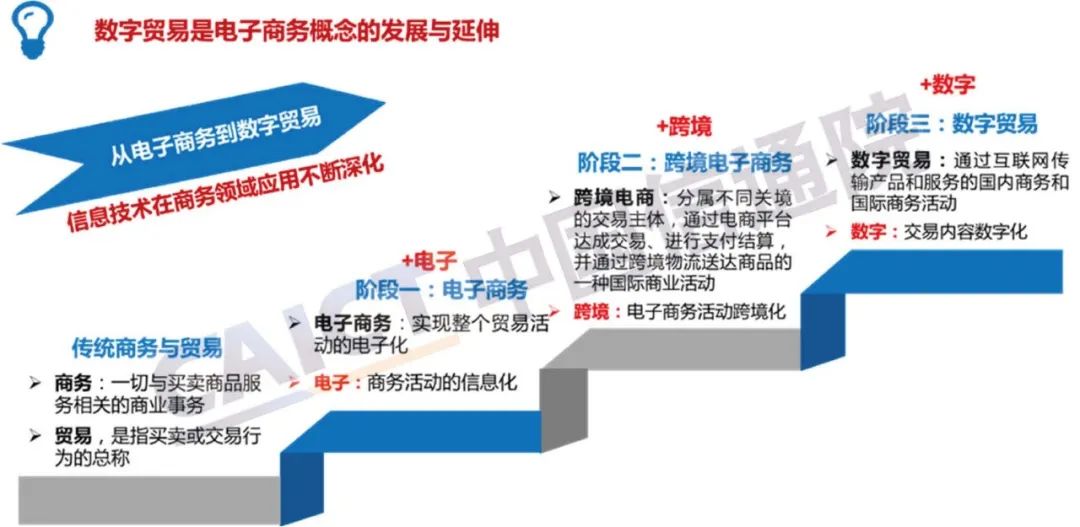

一、数字贸易内涵特征

当前,国际上对数字贸易并没有形成统一的认识,美国认为数字贸易是指“不仅包括网上消费产品的销售和在线服务的供应,还包括使全球价值链成为可能的数据流、使智能制造成为可能的数字服务以及无数其他平台和应用”;澳大利亚政府认为数字贸易不只是在线上购买商品和服务,还包括信息和数据的跨境流动;WTO、OECD与IMF的报告认为数字贸易是指所有以数字方式订购和/或以数字方式交付的贸易;还有的国家和研究机构认为数字贸易的重点在于数字服务贸易。

总的来说,数字贸易是指信息通信技术发挥重要作用的贸易形式,突出特征在于贸易方式的数字化和贸易对象的数字化。其中,贸易方式的数字化是指信息技术与传统贸易开展过程中各个环节深入融合渗透,如电子商务、线上广告、数字海关、智慧物流等新模式和新业态对贸易的赋能,从而带来贸易效率的提升和成本的降低,表现为传统贸易方式的数字化升级;贸易对象的数字化是指数据和以数据形式存在的产品和服务贸易,一是研发、生产和消费等基础数据,二是图书、影音、软件等数字产品,三是通过线上提供的教育、医疗、社交媒体、云计算、人工智能等数字服务,表现为贸易内容的数字化拓展。

数据来源:中国信息通信研究院

图1 从传统商务到数字贸易

二、数字贸易发展现状

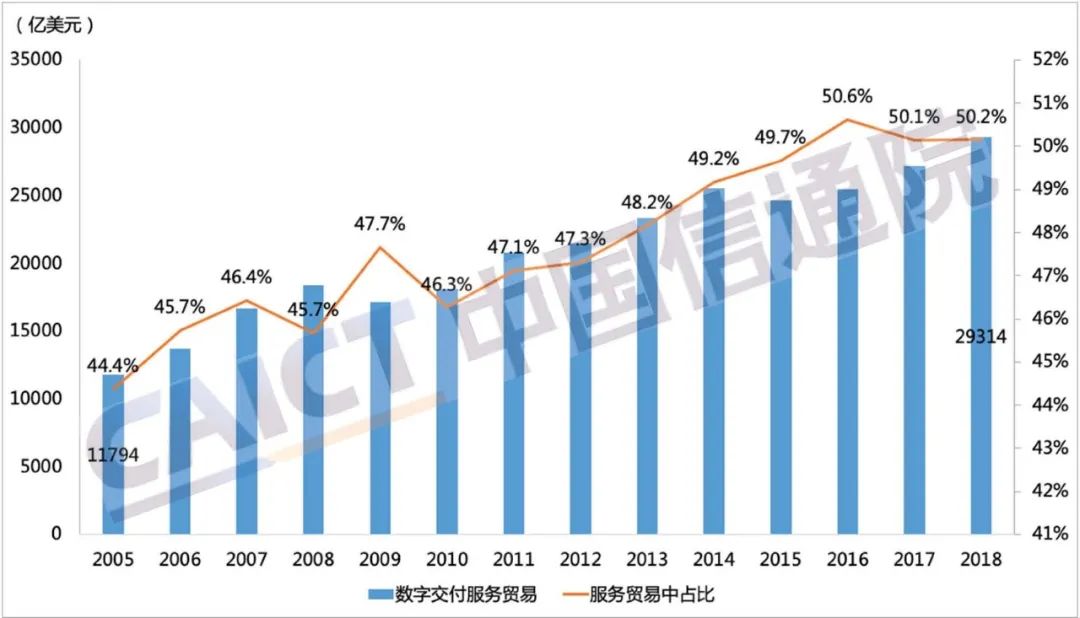

全球数字服务贸易迅猛增长,推动全球贸易服务化发展。UNCTAD数据显示,2009-2018年,全球数字服务出口规模从17154.2亿美元增长到29314.0亿美元,增长幅度超过70%,年平均增长率约为6.13%(同期服务贸易出口为5.53%,货物贸易出口为4.98%),在服务贸易出口中的占比从47.66%增长到50.15%,对于服务贸易增长贡献巨大,并推动服务贸易在全部贸易中占比不断上升。

数据来源:UNCTAD

图2 全球数字服务贸易规模与占比

从数字服务贸易构成上看,2018年最重要的5类数字服务分别是工程研发、保险金融、知识产权、计算机、管理咨询,在筛选出的数字服务出口中的占比分别达到25.84%、21.38%、16.85%、16.02%、13.61%;电信、文化娱乐、信息服务出口相对较少,占比仅为3.15%、1.87%、1.28%。从数字服务贸易构成变化上看,2014-2018年,信息、计算机、知识产权、管理咨询服务出口增长速度最快,年平均增长率分别达到10.99%、8.69%、5.48%、4.19%;文化娱乐、保险金融、工程研发服务出口增长相对较慢,电信服务甚至出现了负增长,4个细分子类在数字服务出口中的占比出现不同程度下降。这说明信息、计算机、知识产权等知识技术密集型的数字服务贸易更具发展潜力。

数据来源:UNCTAD

图3 全球数字服务贸易规模与占比

从主体结构来看,发达经济体在数字服务贸易的影响力更甚其他贸易,2018年发达经济体在数字服务贸易、服务贸易、货物贸易的国际市场占有率分别达到76.1%、67.9%和52%。少数发达经济体主导数字服务贸易国际市场,且这一地位仍然保持稳定。2018年,美、欧数字服务出口规模分别达到4667.2亿美元和14490.6亿美元,在世界数字服务出口中的合计占比超过65%;2014-2018年,美、欧在世界数字服务出口中的占比变化不大,分别降低了0.24%和0.72%。发展中经济体数字服务出口处于相对弱势地位,发展两极分化明显。2018年,中、印两个最大的发展中国家,数字服务出口在世界中的占比仅分别达到4.45%和4.52%;2014-2018年,中、印在世界数字服务出口中的占比分别提升了0.61%和0.14%。与此同时,俄罗斯和巴西在世界数字服务出口中的占比不足1%,且呈现萎缩的趋势。

资料来源:UNCTAD

图4 主要国家/地区数字服务贸易规模、占比与增速

三、数字贸易潜在影响

全球化分工呈现精准化、精细化趋势。信息通信技术使得市场更加公开、透明,信息流转更为迅捷,全球价值链中的各个国家的定位、分工、分配关系均可能出现不同程度的变化。WTO研究报告指出,数字技术正在将供应链管理从一种线性模型(供应商—生产商—分销商—消费者)转变为一种更综合的信息向多个方向同时流动的模型。目前,新的数字技术对全球价值链的影响仍不明确。一种可能是生产过程重塑,自动化生产、3D打印、人工智能等技术降低了国家间分工协调的需求,价值链长度缩短,发展中国家参与全球价值链的机会降低;另一种可能是数字技术降低了协调和匹配成本,如正在蓬勃发展的跨境电子商务为很多中小企业创造了走出去的机会,从而强化全球价值链。报告中数据显示,2008全球金融危机以来,全球价值链的参与度逐步恢复,其中高收入国家比在中等收入国家恢复得更快。在高收入国家,特别是东欧高收入国家,全球价值链的前向参与比后向参与增长得更快,意味着全球价值链生产活动的更快升级,以及跨国生产共享活动复苏带来的产品内专业化的深化。而一些亚洲发展中经济体在全球价值链的前向和后向参与度都有所下降,例如,印度、中国、印度尼西亚和菲律宾等国。不同收入水平的不同表现,可能正是源于数字技术带来的两种效应。

供应链数字化构筑外贸竞争新优势。传统模式下,决定一国制造业国际竞争优势的主要因素包括要素价格、劳动生产率水平、产业集群规模等。随着数字技术在供应链管理的应用,特别是全球供应链管理的应用,一种基于企业间协同的新竞争力逐步形成。一些国家和地区的企业率先开始将数字技术应用于供应链、价值链中,与上下游的协同效率大幅提升,采购成本、营销成本、物流成本大幅降低,形成新的竞争优势,有望在数字经济时代获得发展先机。信息技术对供应链的优化反映在三个方面:一是供应链管理优化。企业通过信息技术手段整合上游供应商资源,并进行深度的价值、质量评估分析,实现最优性价比的采购。二是仓储物流管理优化。企业通过信息系统对生产中的仓储、物流需求进行实时监控和管理,降低不必要的仓储占用,确保配送环节有序高效,降低时间、空间成本。三是客户需求管理优化。根据不同地区消费者额偏好,提供定制化的产品和服务,把正确的东西卖给正确的客户,获取最高收益。

数字产品和服务更深程度融入全球价值链。全球范围内数字化转型是大势所趋,数字化的技术、产品和服务对数字化转型意义重大。美国国际贸易委员会的一份研究报告,从在线销售(电子商务)的比例、与信息技术(IT)相关的总投入采购的比例、从事数字职业的员工的比例、针对云服务的总IT支出的比例四个维度,分析了各行业的数字化强度,即某一特定行业企业在其业务中采用互联网技术的程度。从线上销售占比看,制造业货运、批发、旅行和住宿服务、信息服务和网络搜索服务的电子商务占公司总收入比重最大,均超过20%。从ICT产品和服务投入看,电信广播业、政府采购、其他运输设备制造业、证券服务、专业服务等部门的数字化投入比例最高,在中间投入中占比超过10%。可以看出,数字技术、产品和服务在生产经营活动中应用的不断深化,正成为价值链中新的重要一环。

数字产品和服务改变全球价值链收入分配规律。数字技术透过数字贸易对全球分工产生影响,而分工变化又会进一步影响全球价值创造和收益分配。一是“中游”价值创造能力降低。服务的增长可能会加速流程自动化、模块化,意味着价值链中部的公司越来越多地生产相对标准化的组件,各行业一线生产和制造过程的附加值下降。例如,旅游供应商正日益规范其商品和服务,以满足在线旅行社的要求;农业生产也越来越标准化,以便更好的管理、监测和跟踪。二是“上游”、“下游”价值创造水平提升。数字化服务的扩展将主要发生在生产前阶段(如更广泛的设计软件和数据驱动服务)和生产后阶段(如嵌入软件的服务和增强的售后服务)。在这一过程中,数字化的服务变得更为分散,更为可以交易,从而支持复杂的产品和服务生产。为了顺应这一趋势,许多制造业也正在推动服务化,不再拘泥于简单的生产制造,而是更广泛地应用和开发数字化的技术和服务,推动生产效率提升的同时,向外输出数字化服务。

作者简介

岳云嵩,经济学博士,工程师,中国信息通信研究院政策与经济研究所经济研究员,研究方向为数字贸易、数字经济等。

联系方式:yueyunsong@caict.ac.cn

校 审 | 陈 力、 珊 珊

编 辑 | 凌 霄

共有条评论 网友评论