一直以来,工业互联网平台服务商的业绩,都像一个漆黑的房子一样,让很多人摸不着头脑。终于,树根互联第一个披露的招股书,就像一道光照进了房间。朗坤刚刚打亮了第二束光,这个后面再说。

然而,5.17亿的营收对应的高达7.1个亿的亏损,也亮瞎了不少行业人士的钛合金眼。树根互联的业务就真的这么差么?招股书里还有哪些值得关注的细节?作者这里扒拉了几点,供大家参考

亏了7个亿?

树根互联7.1亿亏损中,有近3.7个亿并不是我们直观理解的业务亏损,而是来自公司实施的股权激励确认股份支付费用。

这部分的意思,就是公司为激励职工,为公司职工提供了期权,理论上员工需要付出不少的现金(例如400万)购买公司的股权,但实际操作中,一般肯定是以很低的折扣(例如40万),甚至是免费赠送给了员工。但这里员工购买期权的钱,与期权的实际价值,可能有巨大的差价(360万or 400万),这部分财务上就被计入了股权激励确认股份支付费用。

这笔钱其实只是记在了帐上,树根互联实际经营中,并没有支出这笔现金。

所以如果后续股权激励的这笔钱不再计入,树根的这部分成本将不再有,业绩情况将会有明显的提升。招股书也确实提到,这笔钱在2022年-2025年分别计入2.48亿、0.81亿,0.17亿和0.025亿元。

所以到2023年,假设公司营收和其它成本不变,公司的这部分亏损将明显收窄。

一般公司并不太愿意把这部分体现的很大,因为会导致当前的巨亏,但在不要求盈利的科创板,这反而成了一个有趣的操作:

一来,很多创业公司上市前为了上市努力扩张业绩,结果上市之后业绩下滑,股价跌跌不休,投资人赔的底掉,公司自己也不好过,双输。但这番股权激励操作,在上市前贡献了巨亏,但上市之后业绩就能显著收窄,提振股价,可谓公司与投资机构双赢。

二来,高额的股权激励能吸引很多优秀人才,尤其是同行业的优秀人才加入公司,增强公司竞争力的同时,也弱化了竞争对手,公司与人才也能双赢。据作者所知,过去一年先后就有不少来自PTC、GE、西门子、东方国信等一批公司的管理人员加入了树根互联,有些还是整个团队成建制加入。

当然这一操作也只能在不要求盈利的科创板成立,毕竟在IPO阶段要面临市场对公司巨亏的质疑,多数企业还是没这个信心的。如果能上市各方共赢,不能上市则全都是空谈。

那如果去除这部分的影响,树根互联实际2021年业务情况怎么样呢?如果我们不考虑股权处置、政府补贴等,把业务简化来看的话,也能招股书窥到一些要点:

2021年拿下了大量外部订单,团队大规模扩张

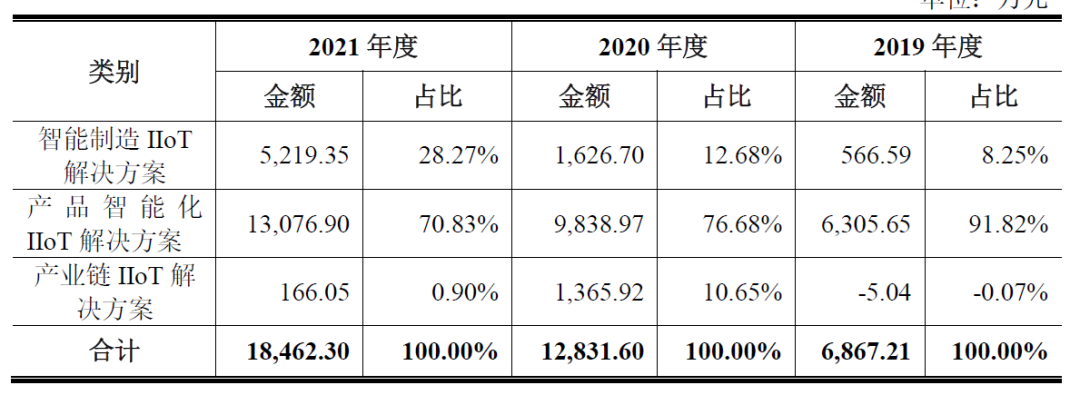

从招股书可以明显看到,树根互联2019-2020年的各方面增长都相对平稳,但在2021年有了大幅提升。虽然三一集团相关的关联交易占比总体都在50%-60%水平,但不含三一集团关联交易的收入,从2019年的0.4亿元,飙升到了2.26亿元。

在以项目制为主的业务模式下,合同的飙升,带来的必然是人员成本的大幅增长,树根互联的人员也从2019年、2020年的600人左右,在2021年飙升到了1500人。

利润率有待提升

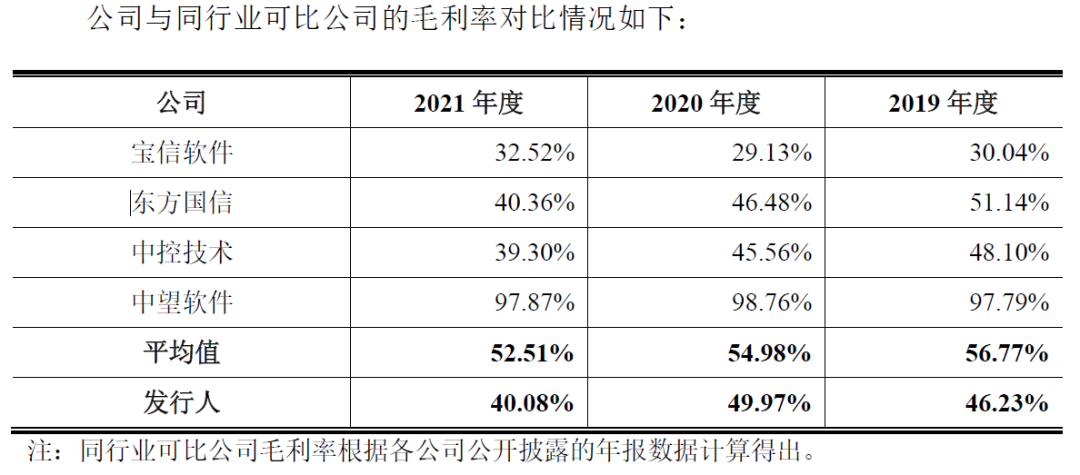

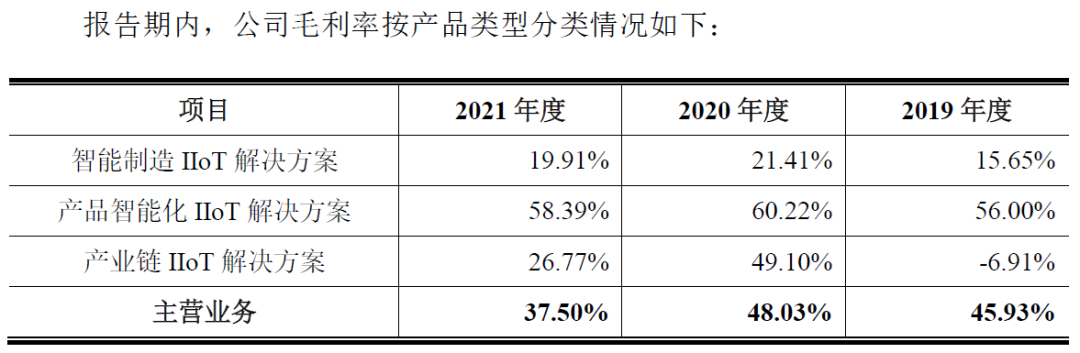

直观来看,树根的毛利率接近40%,与东方国信相当,但其中的产品智能化IIOT解决方案,占比高且毛利高,拉高了整体的毛利情况。未来大家可能会做的比较多的智能制造IIoT解决方案,目前毛利不到20%,显然偏低。

在此毛利率下树根如何能够盈利呢?如果按照目前业务毛利率40%左右不变,固定成本(销售+研发+管理)也不变,树根互联要实现业务本身整体盈亏平衡,大概需要 销售+管理+研发费用(剔除股权激励) / 毛利率,即(1.8+1.6+2.8) / 40%= 15.5 亿元的营收。如果按照每年100%增长计算,超过15.5亿元需要2年时间。

但实际营收增速这么快可能也不容易。目前占营收一半的三一集团相关业务,后续带来的增长空间不可能太大,其它的客户之前从0.4增长到2.26的很重要的原因是基数小,但目前达到几亿的量级后,涉及到大量的项目交付,继续保持如此高的增长,纯靠自身做交付恐怕并不容易。更何况,营收倍增背后,对应的固定成本不增长恐怕不太可能。

可以类比的是工业富联的数字工厂整体解决方案业务,2021年工业富联工业互联网业务收入来到了16亿元,但增长只有17%的水平。由于工业富联的工业互联网业务包含了工业机器人、精密工具,数字工厂的解决方案也还含了产线和自动化设备,实际数字工厂解决方案的平台和应用部分的增长未必有很高。

综合看下来,树根互联如果维持目前的状态继续发展,何时能够盈利恐怕充满挑战。

研发费用偏高

如果我们分析树根为什么不盈利,毛利低之外,固定成本(即销售+管理+研发费用(剔除股权激励))高是个很核心的因素。

销售+管理+研发费用三者中,占比最高的都是人员成本,这三者也分别对应销售人员、管理人员和研发人员,2021年公司销售+管理+研发的人分别达到了309+209+697人,加上公司297人的交付人员,公司一年光人员工资支出就高达4,5个亿,快赶上一年的营收了。

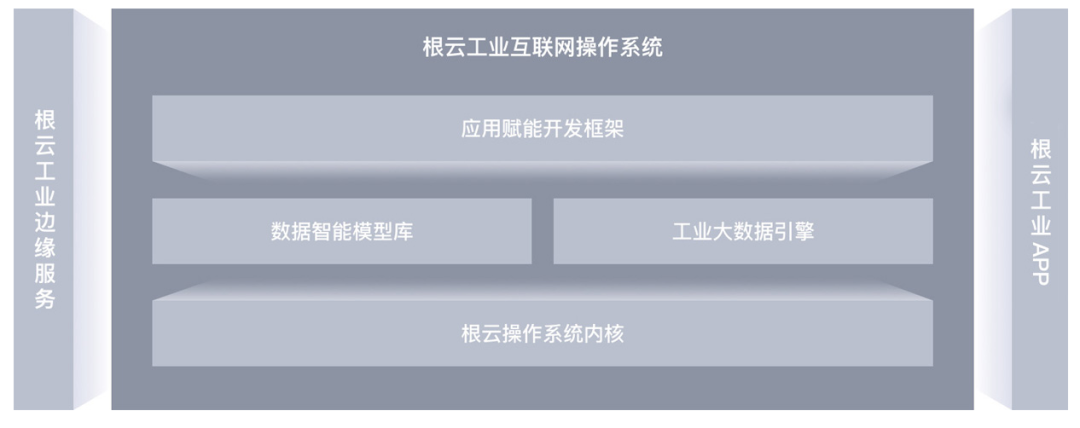

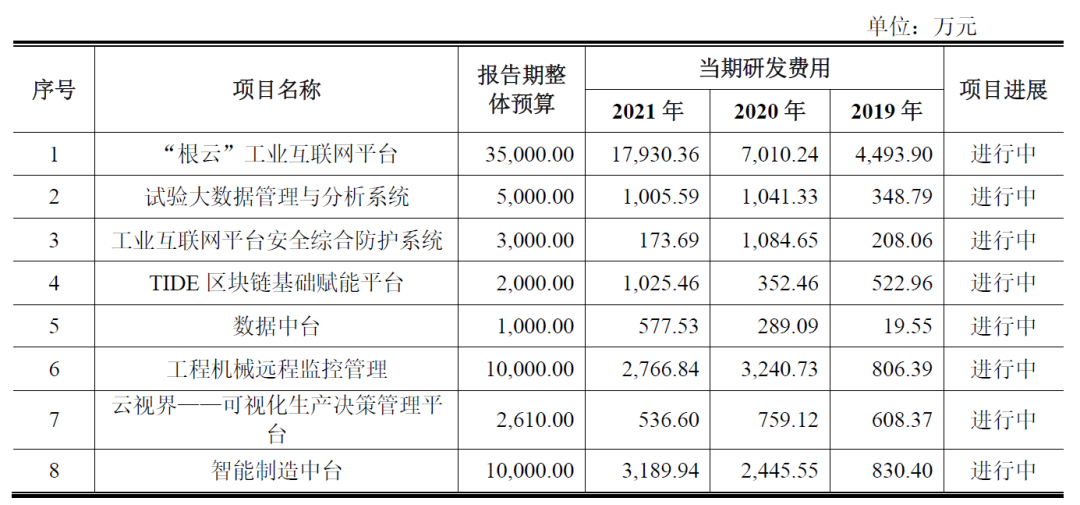

各类人员中,最值得关注的,当然是研发成本,招股书中也列出了主要的研发内容,可以看到,根云主平台就投入了3.5亿。

这里就回到了工业互联网平台领域一个终极问题:是否需要投入这么高的研发成本开发基础平台?如果基础平台不能作为产品销售,实际项目基于平台的二开成本依然很高,大量投入自研基础平台是否值得?以后基础平台逐步成熟是否研发成本就会显著下降?未来是否存在一个类似操作系统一样的卡位级的底座平台产品需要持续投入?时间来到2022年,一些平台厂商在这个问题上已经有了新的想法,后续我们具体讨论。

当然,尽管研发成本每年持续消耗大量现金,树根到2021年底账上现金还有4个多亿,结合目前的营收和应收账款等,财务上现金流1,2年内似乎还不是问题。

(文章最后鸣谢毕马威中国制造业税务咨询专家对财务方面的一些专业指导,工业企业有税务问题的,欢迎联系作者对接~)

共有条评论 网友评论