【公司深度】 金蝶国际深度研究(00268.HK): 引领ERP行业云化的先行者 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

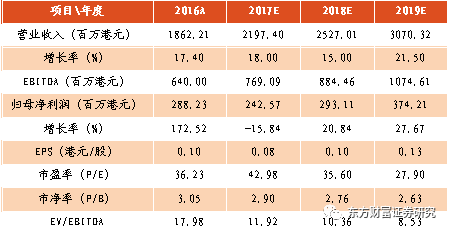

【投资要点】 ◆从历史上看,制造业PMI与ERP行业营收基本同步。随着制造业PMI指数在2016年迎来回升,我们跟踪的ERP行业重点公司整体的营收保持较快程度的复苏。随着2017年9月的制造业PMI再创5年来新高,我们预计ERP行业整体收入有望持续增长。 ◆公司的传统管理软件产品竞争力较强,行业壁垒较高。从产品分类看,EAS与KIS仍有望保持稳定增长。 ◆云服务业务增速加快。对比公司与国际ERP巨头SAP、ORACLE及国内的用友,在云服务转型的进度上,公司的云服务收入占比领先于国内外的主要竞争对手,展现出坚定的云转型战略。截至2017年H1,公司云服务收入的占比近27%。我们认为管理软件云化是行业趋势,公司在云服务上积累的先发优势有助于充分享受行业云化带来的红利。 【投资建议】 ◆盈利预测

◆评级和目标价 绝对估值:我们假设不变增长率5%,必要收益率7%,根据DDM模型对悲观/乐观情景分别计算,预计合理股价在3.60~4.63之间。考虑到云服务业务收入在行业中的先发优势及相关收入的快速增长,我们给予适当溢价。 相对估值:我们给予管理软件业务2017年22倍PE;考虑到云业务的快速增长,我们给予云服务业务12倍PS。分部累加,预计6个月内目标价为4.78港元,我们维持“增持”的投资评级。 【风险提示】 ◆云业务收入不及预期的风险,云订阅客户数停滞或下滑的风险; ◆传统管理软件收入增速下滑的风险; ◆行业竞争加剧的风险。 1.公司背景 1.1.公司的发展历程 公司是中国企业管理软件的领跑者。公司以管理信息化产品服务为核心,目前为超过660万家企业和政府组织提供云管理产品及服务。 公司的发展历程大致分为三个阶段,即财务管理软件时代、ERP时代和企业互联网云时代。 图表1:公司的发展历程

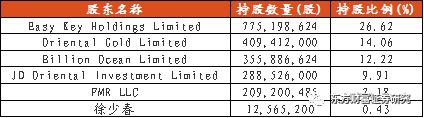

资料来源:公司官网,东方财富证券研究所 1.2.股权结构 图表2:公司的股权结构

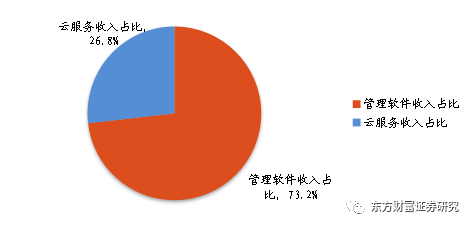

资料来源:Choice,东方财富证券研究所 1.3.公司业务 公司业务结构主要分为管理软件和云业务两大块。随着公司对云战略的持续推进,公司云业务的收入占比呈现显著提升。截至到2017年上半年,管理软件与云业务的收入占比分别为73.18%和26.82%。 图表3: 公司的收入结构

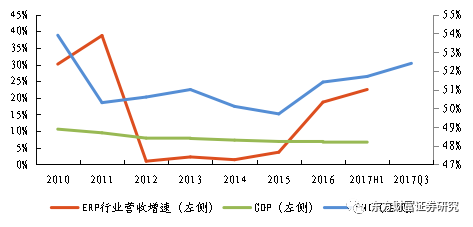

资料来源:公司官网,东方财富证券研究所 2.管理软件业务稳定增长 2.1.管理软件发展的背景 2.1.1.ERP行业受益于PMI的复苏 企业管理软件发展的基础在于经济的增长及企业对经济增长的预期,而PMI显著的反映了企业对于经济的预期。我们采用东财计算机&互联网组长期跟踪的ERP行业营收状况为基础,与GDP与PMI进行比较,可以看到ERP行业营收增速与PMI指数相关性较高。随着PMI指数在2016年迎来回升,我们看到东财证券计算机&互联网行业研究组覆盖的ERP行业整体的营收保持较快程度的复苏。 进入2017年下半年,7月、8月、9月的PMI分别为51.4%、51.7%和52.4%,延续复苏势头,特别是9月份的PMI数据已经创下2012年5月以来的新高。随着PMI的强势复苏,我们预计ERP行业整体的营收情况有望超过市场预期。 图表4:ERP行业营收增速与GDP、PMI的比较

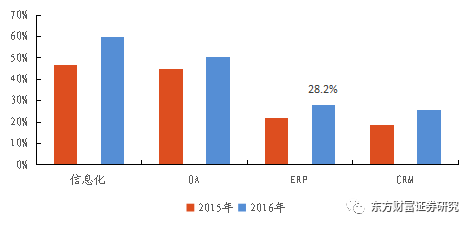

资料来源:Choice,东方财富证券研究所 2.1.2.中国企业ERP渗透率偏低及高增长并存 企业信息化渗透率提升是管理软件行业发展的红利。从目前看,尽管企业信息化的渗透率在2016年达到60%,但ERP在中国企业的渗透率只有28.2%,明显滞后于中国企业的整体信息化平均水平。 图表5:中国信息化系统渗透率

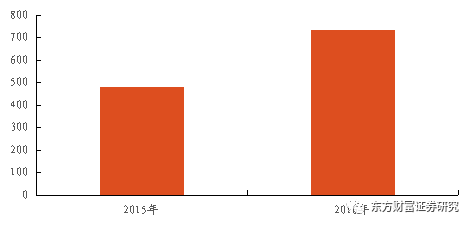

资料来源:中国国家工商总局、CNNIC,东方财富证券研究所 但与此同时,我们根据国家工商总局及CNNIC的相关数据测算,2016年中国企业拥有ERP系统的企业家数超过700万家,增速为52.5% 图表6:ERP系统家数(家)

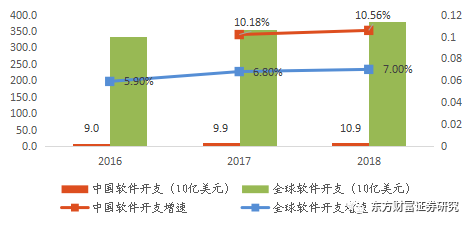

资料来源:中国国家工商总局、CNNIC,东方财富证券研究所 我们认为,在中国ERP渗透率和经济增长双提升的背景下,短期的PMI指数出现回升为ERP行业提供了较强的催化剂,我们预计ERP行业的红利仍处于持续的释放过程中。 2.1.3.中国软件支出增速加快成为行业发展的重要基础 目前我国的IT支出在全球软件开支的比重较低。预计2017年中国的软件开支为663亿人民币(约为99亿美金),占全球3550亿美元软件开支的比重不到3%。但另一方面,中国的软件开支达到两位数增长,显著高于全球软件开支增速。 图表7:中国与全球在软件开支领域的对比(十亿美元)

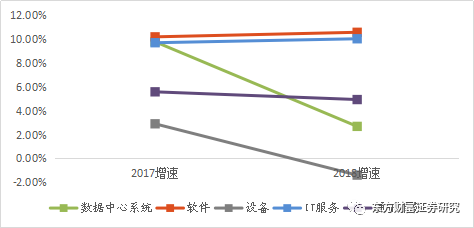

资料来源:Gartner,东方财富证券研究所 从IT开支的细分市场看,预计2018年,除设备开支增速出现负增长外,其余各市场均保持增长势头,其中增速最快的为软件开支及IT服务开支,均超过10%。

图表8:中国IT开支细分市场对比

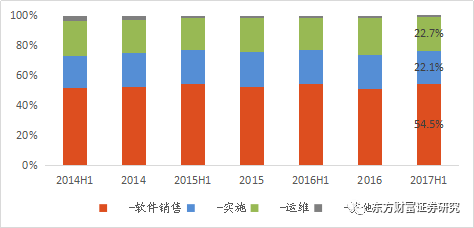

资料来源:Gartner,东方财富证券研究所 中国在软件及IT服务领域的开支保持较快增长的同时,也为管理软件行业提供了较好的增长空间。 2.2.公司的管理软件业务 2.2.1.管理软件业务的分类 公司的管理软件业务包括软件销售、实施、运维及其他。从收入占比来看,软件销售一直维持在50%以上。截止到2017年上半年,软件销售、实施、运维、其他四项分别占管理软件收入的54.4%、22.1%、22.7%及0.7%。 图表9:管理软件业务的分类及占比

资料来源:公司资料,东方财富证券研究所

2.2.2.管理软件业务的收入 管理软件是公司主要的收入来源。2016年及2017年上半年的收入分别为15.2亿和7.7亿,增幅分别为12.8%及7.5%,展现出稳健的增长势头。

图表10:管理软件同比收入情况(千元)

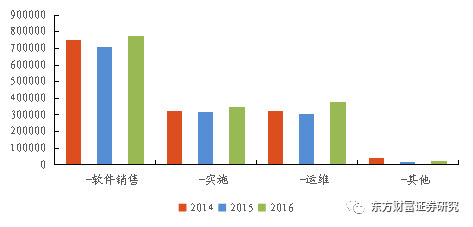

资料来源:公司资料,东方财富证券研究所 从细分项目收入看,管理软件业务主要的三大块软件销售、实施、运维均在2016年实现不同程度的增长,反映公司管理软件业务收入健康。 图表11:管理软件细分项目收入情况(千元)

资料来源:公司资料,东方财富证券研究所

2.3.软件销售 2.3.1.软件产品的类别及特点 公司根据客户类型与客户具体需求的差异,提供与之相匹配的管理软件。目前公司的软件产品主要是EAS、K/3、KIS。其中,EAS主要面向大型客户,K/3最主要面向中型客户,KIS主要面向小型客户。

图表12:金蝶管理软件类型及特点

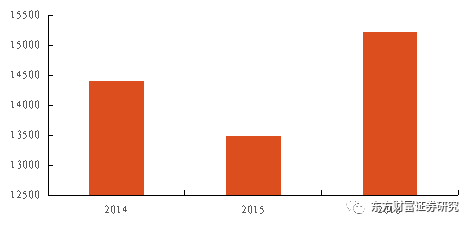

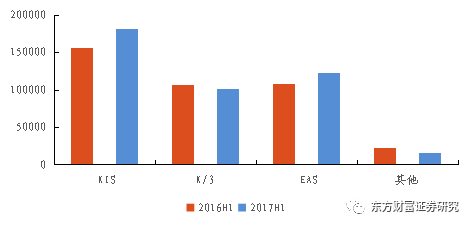

资料来源:公司官网,东方财富证券研究所 2.3.2.软件销售收入 软件销售收入从2016年开始呈现稳定增长。尽管受到云业务的影响,但对传统软件销售并未构成较大影响。从收入增速上看,2016H1、2016、2017H1增速分别为6.5%、9.6%、7.3%。 图表13:软件销售占收入的比重(千元,%)

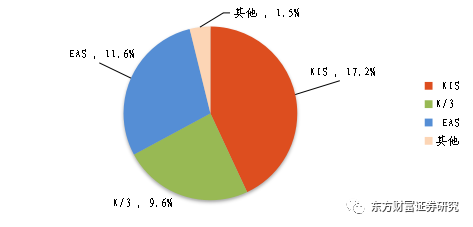

资料来源:公司资料,东方财富证券研究所 从收入占比上看,截止到2017年上半年,EAS、K/3、KIS占营业收入的比分别为11.6%、9.6%、17.2%。

图表14:2017H1软件销售占收入的比重

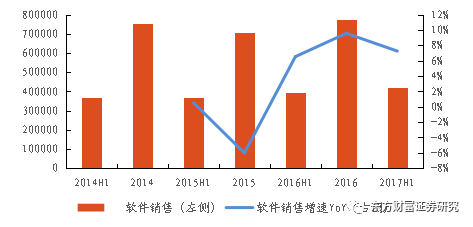

资料来源:公司资料,东方财富证券研究所 随着公司整体战略向云服务转型,使得传统软件销售占比由2016年上半年的79.9%下降至73.2%,但与此同时,公司2017年上半年软件销售收入达7.72亿,较2016年同期增长7.3%,反映出公司的产品仍有较强壁垒,竞争力仍然很强。 图表15:软件销售收入(千元)

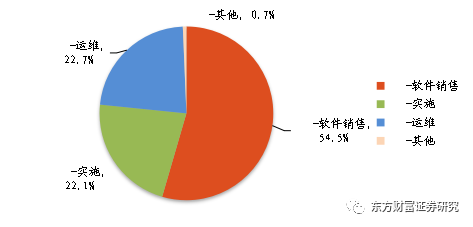

资料来源:公司资料,东方财富证券研究所 2.4.实施与运维 实施+运维也是公司管理软件收入重要的来源,2017年上半年实施+运维合计收入达到3.56亿元,占管理软件收入的44.8%。

图表16:2017年管理软件分项收入占比

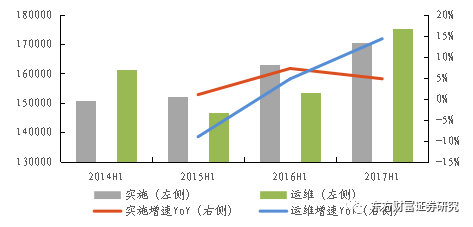

资料来源:公司资料,东方财富证券研究所 近两年,受益于软件销售的稳定增长,实施与运维的收入增速同样较为稳定。从收入占比上看,实施与运维分别为22.1%和22.7%,2017年上半年同比增长7.3%和4.7%。 图表17:实施与运维的收入及增速(千元,%)

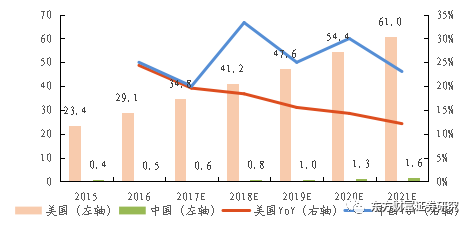

资料来源:公司资料,东方财富证券研究所 3.全面推进云ERP战略 3.1.推动公司云转型的背景 3.1.1.中国的SaaS市场快速增长 尽管从目前中国在SaaS领域的市场规模较美国有较大差距,但增速较快。根据Gartner的预测,预计到2020年,中国在SaaS领域的市场规模有望达到16亿美元,复合增速达25%,显著的快于美国市场的增速。 图表18:中、美的SaaS市场规模(十亿美元)及增速

资料来源:Gartner,公司资料,东方财富证券研究所 3.1.2.ERP云化后带来商业模式的转变 在传统的ERP时代,企业在购买ERP软件时,需要购买管理软件、数据库、服务器及相关的服务费,其IT成本投入较大。ERP云化后,相关IT资源部署于云端,企业则根据自身实际需求,在云上订阅相关功能,仅需支付相关的服务费用。 图表19:传统ERP与金蝶云在付费模式上的差异

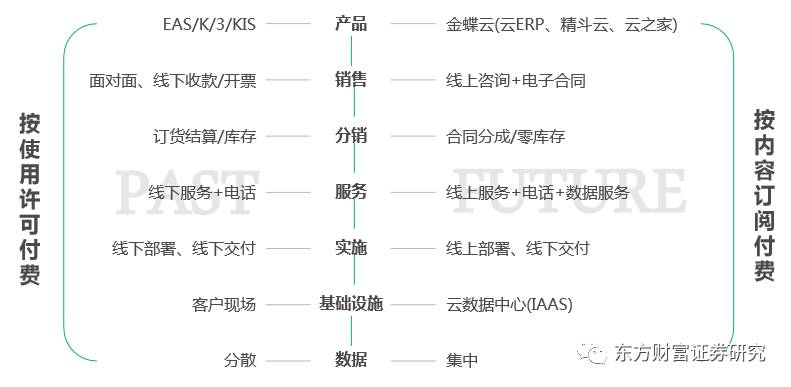

资料来源:公司资料,东方财富证券研究所 图表20:传统模式与云模式在各业务环节上的差异

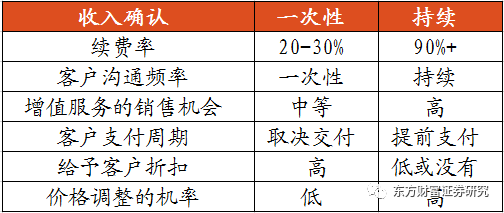

资料来源:公司资料,东方财富证券研究所 在收入确认上,根据金蝶国际的公开资料的统计,其产品的续费率在云化后保持在较高水平。另外,特别是在收入确认的支付周期上,传统的ERP取决于交付,而云模式则是提前支付。 图表21:传统ERP与金蝶云在收入确认上的差异

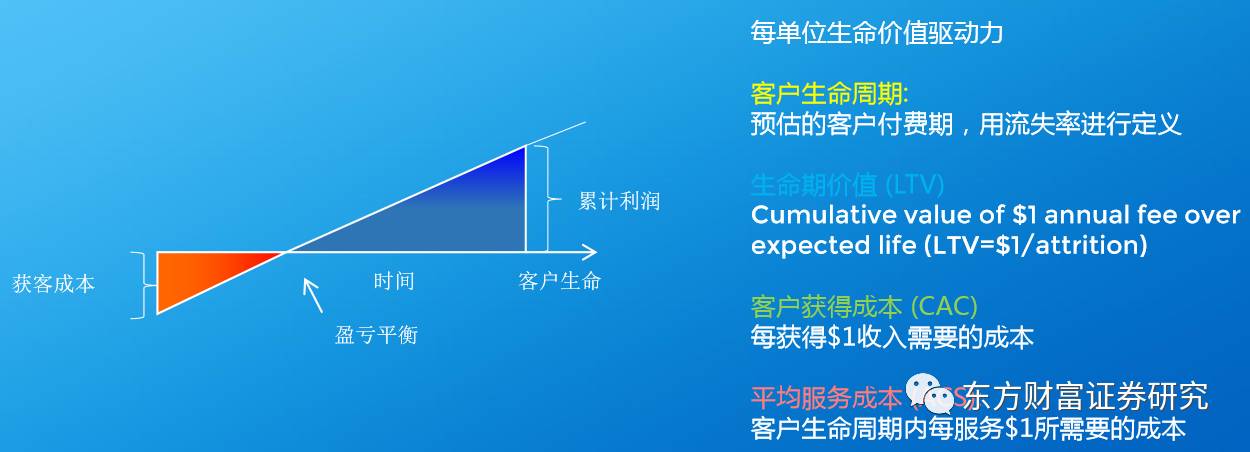

资料来源:公司资料,东方财富证券研究所 3.1.3.ERP云化将助力公司长期利润的提升 从短期来看,公司在向云服务做战略转型后,前期的投入有可能对短期利润率带来一定压力。但我们认为随着收入端,即客户订阅量的不断增长,我们预计云服务将逐步跨过盈亏平衡,并最终实现利润的逐步扩大,实现利润率的提升。

图表22:传统ERP与金蝶云在付费模式上的差异

资料来源:公司资料,东方财富证券研究所 3.2.公司的云转型经营成果 3.2.1.公司云转型的方式 基于公司传统管理软件强大的竞争力及客户粘性,推动部分传统管理软件上云,是公司重要的云转型方式。 图表23:公司云转型的方式

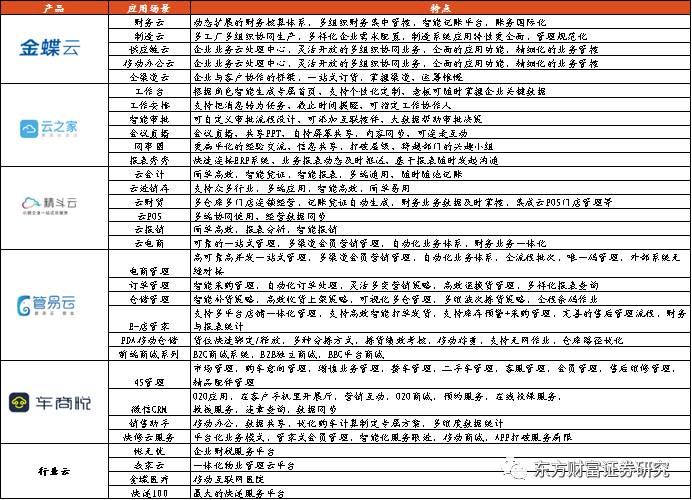

资料来源:公司资料,东方财富证券研究所 3.2.2.公司的云服务产品 目前,金蝶的云服务的产品线较为丰富。针对不同客户及具体使用场景,公司相继开发了金蝶云、云之家、精斗云、电商云、车商云服务、行业云等云服务产品。

图表24:金蝶的云服务产品

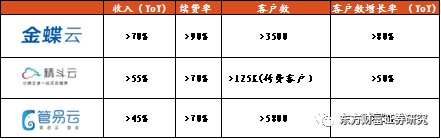

资料来源:公司官网,东方财富证券研究所 3.2.3.公司云转型的经营成果 公司在持续推进云转型的战略中,经营数据表现持续靓丽。云端产品不仅有极高的续费率,同时客户数也出现快速增长。根据公司2017年中期业绩资料显示,金蝶云、精斗云、管易云的客户数增长率分别超过80%、50%和25%。 图表25:公司云转型的方式

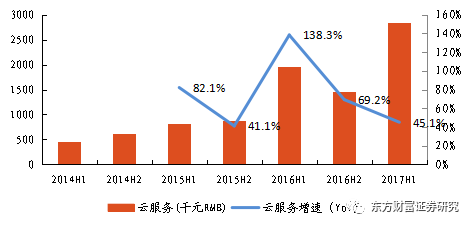

资料来源:公司资料,东方财富证券研究所 3.3.云服务收入快速增长 3.3.1.云服务收入快速增长 图表26:云服务规模及增速(半年度)

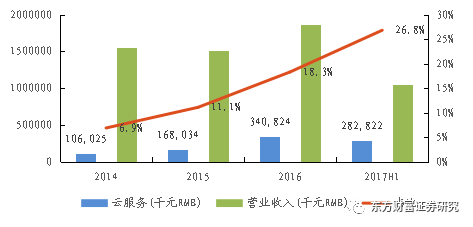

资料来源:公司资料,东方财富证券研究所 图表27: 云服务收入占比持续提升(千元RMB)

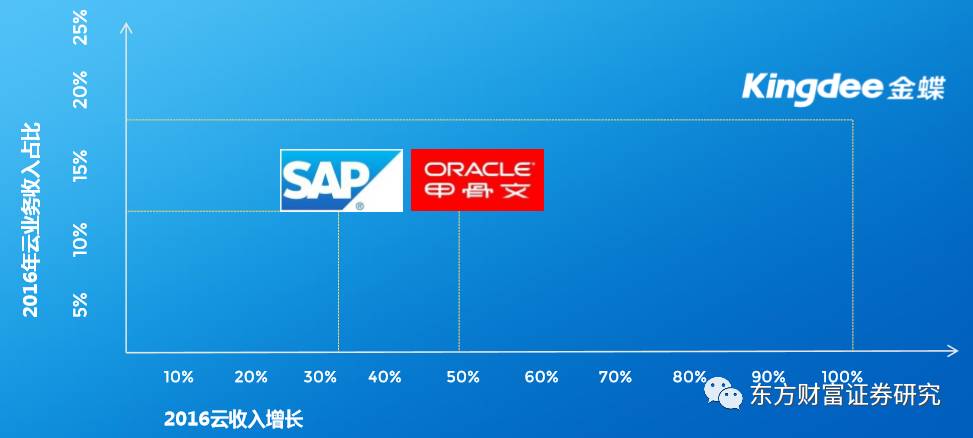

资料来源:公司资料,东方财富证券研究所 3.3.2.公司的云服务收入占比处于行业领先地位 对比公司与国际ERP巨头SAP、ORACLE及国内的用友,在云服务转型的进度上,公司的云服务收入占比领先于国内外的主要竞争对手,展现出坚定的云转型战略。截至2017年H1,公司云服务收入的占比近27%。 图表28:实施与运维的收入及增速

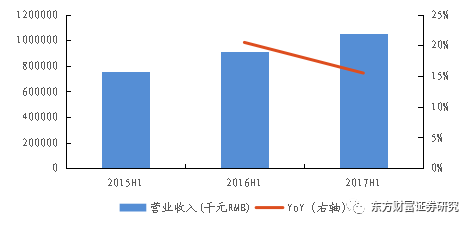

资料来源:公司资料,公司年报/半年报,东方财富证券研究所 4.财务分析 4.1.收入 4.1.1.近三年半年度收入 从半年度周期看,2017H1的收入增速有所下降,主要是2016年剥离了部分业务导致2017年收入有所减少。如果从可持续业务的对比来看,收入增长达到20%。 图表29:近三年半年度收入(千元RMB)

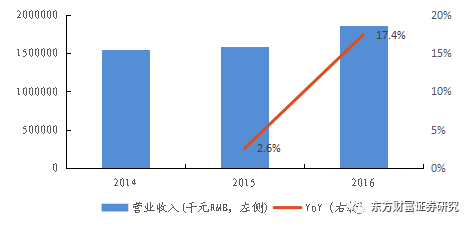

资料来源:公司资料,东方财富证券研究所 4.1.2.近三年年度收入 受益于ERP业务的稳健增长及云业务的快速增长,公司近三年年度收入增速加快,同比增长由2015年的2.6%提升至2016年的17.4%。如果对比可持续业务经营收入,2016年收入同比增长22.8%。 随着企业信息化渗透率的不断提升,及公司云转型战略的持续推进,我们预计公司的管理软件收入稳定增长及云服务收入高速增长的趋势不变。 图表30:近三年年度收入(千元RMB)

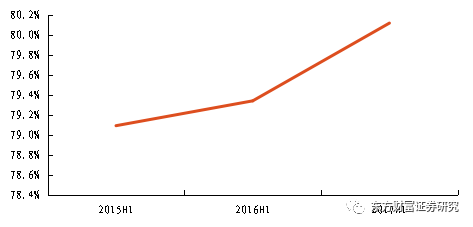

资料来源:公司资料,东方财富证券研究所 4.2.毛利率 4.2.1.近三年年度收入 从半年度周期看,近三个报告期毛利率出现小幅提升,由79.2%提升至80.1% 图表31:近三年半年度毛利率

资料来源:公司资料,东方财富证券研究所

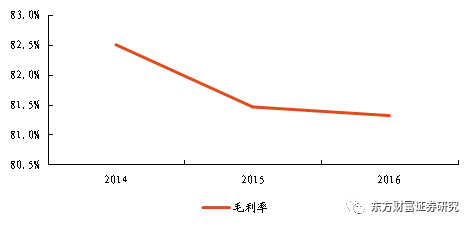

4.2.2. 近三年年度毛利率 公司近三年的毛利率维持在80%以上,较为稳定。 图表32:近三年年度毛利率

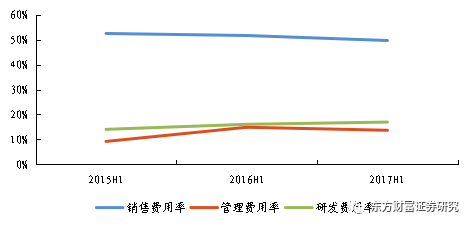

资料来源:公司资料,东方财富证券研究所 4.3.费用率 4.3.1.近三年半年度费用率 从半年度周期看,近三个报告期费用率出现分化。销售费用率持续走低,由2015H1的52.5%降至2017H1的49.6%;管理费用率在2016年H1出现大幅提升至14.9%后,在2017H1再度下降至13.7;而研发费用率呈现连续增长,由2015H1的14.1%提升至2017H1的17%。 图表33:近三年半年度费用率

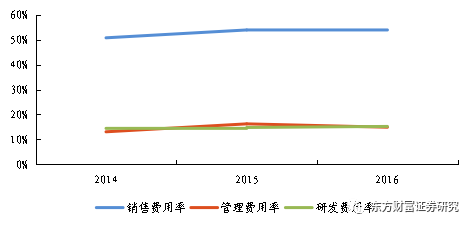

资料来源:公司资料,东方财富证券研究所 4.3.2.近三年年度费用率 从近三年的费用率上看,销售费用率和管理费用率保持稳定,而研发费用率不断提升。由于云业务的市场推广及新市场的开拓,公司近三年的销售费用率保持在50%以上。2016年销售费用率为53.8%,较2015年微降。2016年管理费用率略有下降,为14.9%。研发费用方面,基于云及新业务的研发投入,研发费用近三年呈现小幅提升,从2014年的14.4%提升至15.2%。 图表34:近三年年度费用率

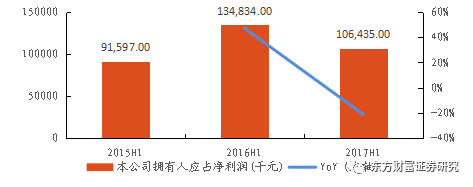

资料来源:公司资料,东方财富证券研究所 4.4.归母净利润 4.4.1.近三年半年度归母净利润 从半年度周期看,近三个报告期归母净利润出现波动。在经过2016H147.2%的增长后,2017H1出现一定程度的下降,主要是由于云转型的力度较大,目前尚未达到盈亏平衡,在一定程度上拖累了公司短期的业绩表现。但ERP上云是行业趋势,我们相信随着公司的云业务在收入端的持续扩大,跨过盈亏平衡后,云业务盈利能力将会逐步显现,对公司的整体业绩带来较大提升。 图表35:近三年半年度归母净利润

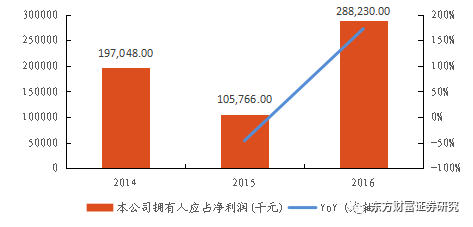

资料来源:公司资料,东方财富证券研究所 4.4.2.近三年年度归母净利润 由于2015年计提了较多的应收账款减值准备,归母净利润出现大幅下滑。而后在2016年,归母净利润达到2.88亿,同比大幅增长172.52%,创三年来新高。 图表36:近三年年度归母净利润

资料来源:公司资料,东方财富证券研究所 5.盈利预测及估值 5.1.盈利预测 我们预计公司管理软件在保持稳定增长的同时,ERP业务继续维持高增长的势头。预测同时,随着收入端的扩大,我们预计云业务有望在2018年底跨过盈亏平衡。成本及费用方面,综合考虑员工人数及摊销部分,我们预计销售费用率及管理费用率保持稳定,研发费用率将延续小幅提升。 图表37:收入项分拆

资料来源:Choice,东方财富证券研究所 图表38: 近三年年度归母净利润

资料来源:Choice,东方财富证券研究所 5.2.估值 5.2.1.绝对估值 我们假设不变增长率为5%,必要收益率为7%,根据DDM模型对悲观/乐观情景分别计算,预计合理股价在3.60-4.63之间。考虑到云服务业务收入在行业中的先发优势及相关收入的快速增长,我们给予适当溢价。 5.2.2.相对估值 根据公司业务特点,我们采用分部估值法对公司进行估值。我们通过与国内外管理软件及云服务公司进行对比,分别对管理软件与云业务进行估值。考虑到公司的管理软件业务仍维持稳定增长,通过对比国内外ERP公司的估值,我们给予管理软件业务2017年22倍PE;考虑到云业务的快速增长,通过与海外SaaS公司的市销率比较,我们给予云服务业务12倍PS。分部累加,预计6个月内目标价为4.78港元,我们维持“增持”的投资评级。

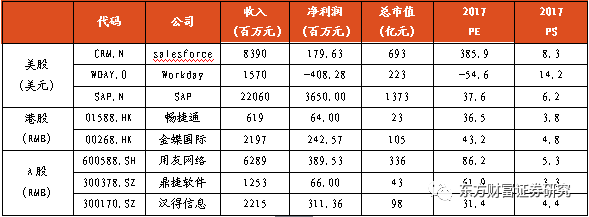

图表39:全球管理软件公司估值比较

资料来源:Bloomberg,YAHOO,东方财富证券研究所 图表40:分部估值

资料来源:Choice,东方财富证券研究所 6.风险提示 云业务收入不及预期的风险,云订阅客户数停滞或下滑的风险; 传统管理软件收入增速下滑的风险; 行业竞争加剧的风险。 证券分析师:卢嘉鹏 证书编号: S1160516060001 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (数据来源于东方财富证券研究所) |

东方财富证券 挖掘价值 投资成长

微信帐号:【gsqxyb】

微信帐号:【gsqxyb】

共有条评论 网友评论