导读

产业中国研习社基于大数据视角,通过对全国31个省市(除港澳台)2014年至2016年的公开数据的整理,希望通过多维度的数据比较和分析,发掘河北旅游业的价值和前景,研判问题、困境,提供战略解决路径。

现在的河北,正处于十字路口的中央。

一面是京津冀协同发展战略以及河北雄安新区设立所带来的国家战略红利,一面是以去产能、降污染为催化剂的产业转型所带来的不可避免的阵痛。

历史性机遇与结构性风险的叠加,让这个中国钢产量最高的工业大省成为了世界关注的焦点区域:河北的经济转型很大程度上成为了中国经济改革迈入深水区阶段的缩影,这也使得河北经改将注定成为中国改革开放历史进程中浓墨重彩的一笔。

任何国家和区域的经济结构的调整,相伴生的必然是各主导产业间对于国民经济影响的变迁。

在河北产业发展战略的视野中,旅游业成为了第一根架在国民经济支点上的杠杆:2017年,河北省将旅游业发展规划首次纳入省重点专项规划,在《河北省旅游业“十三五”发展规划》中提出,到2020年,全省接待国内外游客达到8亿人次,旅游业总收入突破1万亿元,旅游业增加值占全省GDP的比重达到10%,实现由旅游大省向旅游强省的跨越。

那么,在这些数据的背后,将意味着河北旅游在未来几年还有多远的路要走,又要付出怎样的努力?在全国各个省市不断加大对旅游业的投入和政策供给的背景下,河北在剧变中的中国旅游业版图中又将如何建立竞争优势呢?

产业中国研习社基于大数据视角,通过对全国31个省市(除港澳台)2014年至2016年的公开数据的整理,希望通过多维度地数据比较和分析,发掘河北旅游业的价值和前景,研判问题、困境,提供战略解决路径。

一、入境、国内游客人次分析

因部分省市尚未公布2016年统计数据,产业中国研习社以2015年全年为统计周期。

从游客人次来看,根据国家旅游局公布的《2015年中国旅游业统计公报》,2015年,国内旅游市场持续高速增长,国内旅游人数40亿人次,比上年增长10.5%;入境旅游人数1.34亿人次,比上年增长4.1%。

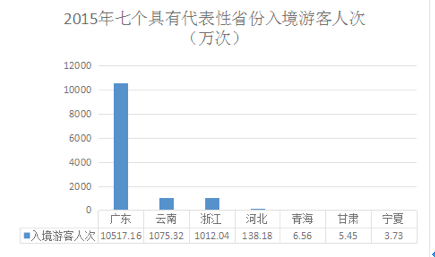

(图一,名次:广东、云南和浙江前三,青海、甘肃和宁夏倒数三名,河北第22名)

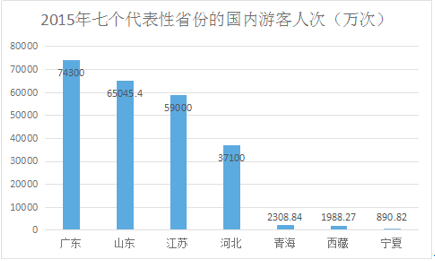

(图二,名次:广东、山东和江苏前三,青海、西藏和宁夏倒数三名,河北第15名)

(1)旅游竞争力尚不足

分地域来看, 2015年入境游客人次前三省市为广东、云南和浙江,最末三名是青海、甘肃和宁夏。国内游客人次中排名前三的是广东、山东、江苏,最末三名是青海、西藏和宁夏。

中国入境旅游基本形成东、中、西部依次递减的三个版块。其中,以广东、云南、浙江、上海市、福建、山东等6省市为中心聚集点和辐射点的空间形态。并华南、华东向西、北,入境旅游流逐渐递减。这种特征由区域经济发展水平、对外开放度、交通便利度,以及旅游资源和品牌的开发打造、旅游设施建设等多重因素叠加影响而形成。

就河北而言,其在全国入境旅游总人次比重只有1.0%,占国内游客总人次比重为9.3%,在全国分别排名第22位和第15位,处于中下游和中游位置。

由于国内旅游人次受区域人口、社会、政策等外部因素影响更多,相对而言,入境游客人次的排名更能反映全国各省市旅游业的综合竞争能力。不难发现,河北旅游尚在启程,任重而道远。

(2)打造京津冀整体旅游品牌,联动京津客流

河北入境游客人次、国内游客人次分列第22位、第15位,入境游客人次在全国占比几乎微不足道,发展空间巨大。

对比京津冀各自入境游客人次排名和总量,发现京津分列第9、10位,但两者国内游客人次排名分别是第20位、第22位,两项指标都接近,但与河北的排名呈现“倒置”状态,说明京津作为国际化大城市,在吸引入境游客竞争力方面,明显大于河北。

京津冀协同发展战略为河北旅游提供了一个难得的机遇,产业中国研习社认为,未来河北须积极对接京、津,借助京、津的国际影响力,打造京津冀区域统一的产品体系和营销体系,提高国内游客、入境游客在整个京津冀区域内的停留天数和日均消费,借国家战略实现引流。

这就需要河北对现有旅游资源和产品进行深度的细分和挖掘,从地理空间、产品业态、资源属性多维度与京、津旅游产品形成互补和对接。

(3)打造核心IP,提高刺激旅游消费的政策供给

(图三,入境游客人次:北京第9,天津第10,河北第22,内蒙古第19,山西第26,河南第16,山东第6,辽宁第17;国内游客人次:北京第20,天津第22,河北第15,内蒙古第26,山西第16,河南第6,山东第2,辽宁第10)

与周边7个省市国内游客对比,河北居中:高于北京、天津、内蒙古、山西,弱于河南、山东、辽宁,甚至不及山东的一半。接待入境游客方面,河北省在8个省市中倒数第2,只高出山西,不到北京、天津、山东的一半,比周边的河南、辽宁和内蒙古都要少。

由此可见,河北在同区域竞争中优势不足,且入境游劣势明显。参考入境游客倾向于选择著名景点和旅游目的地,择高性原则,说明河北还缺乏具有支撑作用的核心旅游IP体系。

国内游客多来自本地区和周边地区,对旅游景点的选择具有多样性和就地性特点,这意味着河北的旅游产品打造需要进一步丰富业态和提高产品更新率,此外,河北也需加强对刺激旅游消费的政策供给。

(4)加大全球互联网营销投资力度,提高目的地可发现性

一个区域的旅游业发展程度,从产业的全生命周期看来,至少可从可发现性、可达性和可体验性三个维度去考察。其中可达性、可体验性的背后体现的是区域经济的综合发展水平。

在京津冀协同发展成为国家战略的背景下,河北省的交通基础设施以及海陆空大交通网络的建设正在快速走向成熟。旅游资源的挖掘和产业化随着外部资本对该区域的关注和聚焦,也正在形成面向高、中、低多层次的旅游产品体系。

而可发现性则主要由旅游营销所推动。产业中国研习社认为,打造以精品旅游资源与旅游产品为核心,以新模式、新业态为支撑的旅游品牌,营造针对目标人群的细分营销内容体系,建立多层次的精准营销渠道,将是河北旅游未来的重中之重。

尤其需要注意的是,在当下互联网社会,无论国际还是全球,互联网对旅游目的地发现路径的比重已经超过80%,因此,加大对国内、国际核心搜索引擎和行业平台性网站的营销投资已十分迫切。

二、旅游资源充沛,产品升级迫切

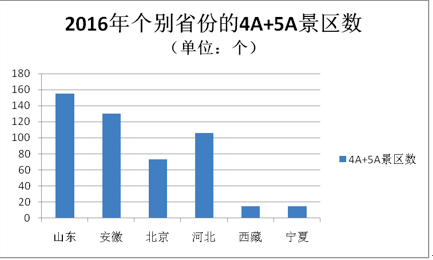

4A和5A级景区,是区域旅游市场的核心产品体系。其数量多少不仅代表该区域旅游资源的禀赋和产品化程度,也很大程度上代表着其旅游业现有价值及未来潜力。

(图四,31省市4A级以上景区数)

(图五,名次:山东第1、安徽第2,河北省第5,北京第11,宁夏、西藏并列倒数第一)

从上面的表格(图四)和柱状图(图五)可以看出,各省的4A级以上景区数量相距较大,比如最高的是山东省有155个,而最低的宁夏只有14个,我国旅游业发展水平较高的 10个省区(包括北京、天津、辽宁、山东、江苏、浙江、上海、福建、广东、四川)拥有的4A级以上景区数几乎占了全国总量的半数以上,旅游业发展水平较高的省区几乎都是我国经济基础较好、经济发展比较快的省区,且大部分位于东部沿海一带。

截止到2016年,河北省4A级以上景区数量达到106个,位列第五,处于上游水平。另与周边省市相比,与山东距离尚大,但多于河南、山西、北京、辽宁,明显多于内蒙古、天津。

整体来说,河北的景区质量、数量在京津冀、华北区域乃至全国内都具备较强的竞争力。一方面说明河北在景区的软硬件建设、提升旅游服务水平等方面做了大量工作,另一方面也意味着河北加快发展旅游业具有较好的基础条件。

需注意的是,河北省的核心景区(5A级)大多是老牌景区,知名度较高,但或多或少存在业态单一、配套薄弱、承载力弱等问题。随着国内旅游市场竞争加剧,这些曾经旅游产品单一时代所未暴露的问题将逐渐显现出来。如2015年山海关5A级景区被摘牌就值得深思。

三、产品升级与新能源的产品设计

将深刻影响河北旅游投资市场

全国旅游投资项目库数据显示,2015年全国旅游业完成投资10072亿元,同比增长42%。

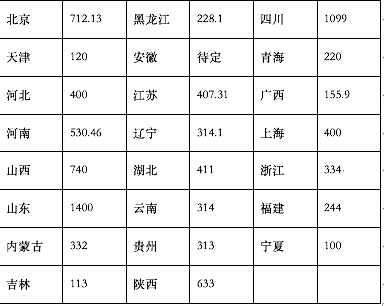

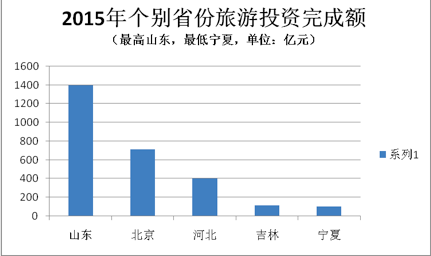

(图六,部分省市2015年投资完成额,单位:亿元)

(图七,名次:山东第1,北京第4,河北第9,吉林、宁夏倒数两名)

从以上的表格(图六)和柱状图(图七)可以看出,各省的旅游投资完成额差距很大,其中山东投资额全国第一,达到1400亿,投资完成额最低的宁夏仅有100亿,而河北投资完成额400亿,列第9名,属中上游水平,占全国旅游投资总额的4.0%。应该说河北在旅游投资方面基本跟上了全国的平均步伐。

与周边省市相比,河北投资完成额距离山东、北京、山西、河南差距较大,高出辽宁、内蒙古和天津。

影响旅游投资额主要有两个因素,一是资本对区域市场的信心和认可程度,二是政府产业调控政策。前者来自于市场,需要对旅游资源的深度挖掘、价值表达和行业营销。后者来自于政策,取决于地方政府的产业诉求和财政情况。

产业中国研习社认为,随着河北产业结构调整力度的加大,旅游行业将迎来政策机遇期,核心产品的升级和新资源的产品化设计将是决定旅游投资市场沉浮的重要因素,也是旅游管理部门未来应重点关注的领域。

四、旅游是河北新一轮改革开放

的试金石

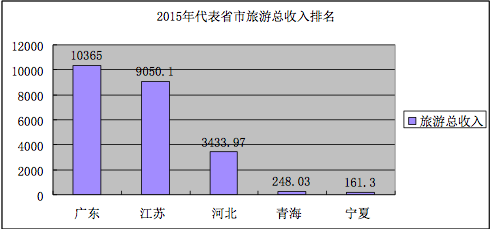

(图八,名次:广东、江苏前两名,河北第16名,青海和宁夏倒数两名)

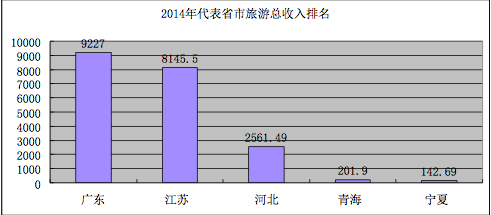

(图九,名次:广东、江苏前两名,河北第19名,青海和宁夏倒数两名)

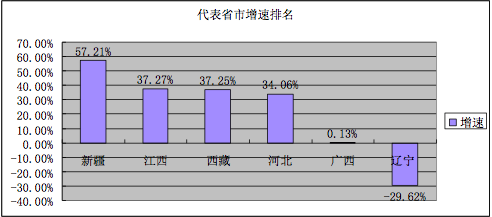

(图十,名次:新疆、江西和西藏前三名,河北第4名,广西和辽宁倒数两名)

在31个省市2014年、2015年的旅游总收入排名中,广东、江苏和浙江始终位居前三,且三省的旅游收入增速都在10%以上,尤其广东省在2015年的旅游总收入已超过10000亿元。

而青海省和宁夏回族自治区两年都位居排名最末,青海旅游总收入只有200多亿,宁夏不到150亿,仅占广东省旅游总收入的2%,甚至不到,差距悬殊。

河北在2014年排名中位列第19名,2015年上升3位,为第16名,处于中下游水平。虽收入总额由不足广东省的三分之一到超过三分之一,但总额差距基本未变。

此外,河北省2015年旅游总收入与相邻五省相比,河南、山东、辽宁、山西四个省份的旅游收入都比河北省要高,河北省的旅游收入仅高于内蒙古。

若单从增速来看,2015年河北旅游总收入同比增速为34.06%,增速排名位居全国第四,超出广东、江苏和浙江及相邻五省。这意味着河北旅游业正趋好发展,但与第一梯队仍有较大距离。如果考虑到河北2015年经济总量排在全国第7位,其丰富的旅游资源与旅游收入便不成正比了。

一个区域的旅游收入意味着该区域旅游产业的规模、品牌及产品的市场认可度。其影响因素包括前文所分析的旅游人次、产品、配套、资源禀赋、产业政策、投资等诸多维度。旅游是个典型的高度市场化的消费拉动型产业,河北选择以旅游为产业转型升级的突破口,就是要强化产业的市场化程度,以及改变过去投资拉动率逐渐式微、投资效益边际递减的状况,因此,河北旅游在未来很大程度上将成为河北新一轮改革开放的试金石和标尺。

共有条评论 网友评论