“中国制造大而不强”,这句话只对一半。

的确,现在的情况是,中国制造产量非常大、营业收入非常高,但是产值和利润都非常低。

例如,2017年第一季度中国品牌手机份额占到了世界的48%。也就是说,这世界上每两部手机中,有一部就是中国产的。但若论产值和利润,中国手机可就占不到48%了。

以苹果、三星和中国三强华为+OPPO+VIVO在 2016年的表现来对比:

产量上: iPhone2.15亿部,占世界14.6%;三星3.11亿部,占世界21.2%;华为+OPPO+VIVO 3.157亿部,占世界21.6%。

营收上: iPhone1394亿美元;三星894亿美元;华为+OPPO+VIVO650亿美元(此三家均未公布单独的手机营收,此为推测的最大数额)。

可以看出,虽中国产量最大,收入却最低,更不用提产值和利润了。故有“大而不强”之说。

然而作为世界第一大工业国的国民,我们要正确理解“大而不强”这四个字——

中国是全产业链国家,大而不强是和本行业全球最强者比较。

仍以智能手机为例,除美、韩外,全球再没有第三个国家能在产值和利润上超过我们。

再比如工程机械,这也是我国被普遍认为大而不强的产业。据英国权威杂志数据,中国工程机械企业的销售收入占全球10.6%,在我们前面的只有美国和日本。当然,必须承认的是,德国工程机械公司收入虽略低于我国,但是其产值应该比我们更高。所以我们排全球第四。

大是强的基石,先有大,然后才会有强。只有在高产量、高营业收入的基础上,才可能有高产值和高利润。

我国凡是领先世界的产业和企业,在本行业一定是营业收入最高的,反之我国凡是没有发展起来的产业,其特征都是营业收入非常低。

中国哪些行业和世界的差距最大?

今天从数据来看看,中国哪些行业和世界的差距最大。

首先观察的是中国进口工业产品金额。从这个数据中可以看出我国应该把哪些产业的国产化排在最优先的地位。

2016年中国进口总额为15874.8亿美元,当然这里面大约三分之一是各种矿物原料和食品。例如,2016年我们花了500亿美元左右进口食品——各种水果和干果 57亿美元,粮食和食用油438.6亿美元。

然而进口的矿石原料和石油天然气更多。2016年,中国共进口铁矿石576.6亿美元、铜矿206.7亿美元、煤141.5亿美元、原油1164.7亿美元、成品油111.4亿美元、燃料油26.4亿美元、天然气164.9亿美元,也就是说,我们花了差不多2200亿美元进口各种矿物原料。另外,我们还进口了原木162.1亿美元、固体废物180.1亿美元等等。

但要搞清楚我们和世界顶尖水平的差距,主要还是看工业制品的进口。2016年,中国进口工业制品为11773.3亿美元,占了进口额的74.2%。

分析进口工业制品的构成,我们可以知道中国最应该在哪些领域尽快完成产业升级,实现进口替代。(数据来源:中国海关总署)

?1、进口的第一大工业品:集成电路

集成电路,2016年一共进口了2271亿美元,占整个工业品进口总额的19.3%。

在这方面,中国与欧美差距到底有多大?

2016年,中国第一大半导体公司海思半导体销售额为303亿人民币,按照6.9的汇率,43.9亿美元,而世界第一大半导体公司英特尔营收为549.8亿美元,相差12.5倍。

当然,海思是纯设计公司,没有工厂,和英特尔这种设计+制造的IDM(国际整合元件制造商)比不公平。那么我们就把海思和世界纯IC设计第一名高通比较,高通2016年营收为154亿美元,是海思的3.51倍。

实际上,海思的芯片设计还是基于ARM的架构,中国真正算得上完全自主可控的芯片龙芯,2015年销售收入只有1亿人民币,和英特尔是1000倍以上的差距。

芯片制造领域:中国第一大制造商中芯国际2016年销售额为29亿美元,世界第一大制造商台积电2016年销售额创纪录为297.65亿美元,差距为10倍。

芯片封装领域:中国第一大封装厂长电科技2016年销售额191.55亿人民币,世界第一大封装厂日月光2016年营收为628亿人民币(2017年4月底按照新台币:人民币=4.377:1的汇率),差距为3.28倍。

再看上游的半导体生产设备:半导体生产设备不只是用来生产电子产品用的芯片,我们的LED灯,太阳能产业同样也需要。

全球第一大企业是美国应用材料公司,2014年营收79.4亿美元,而中国的龙头企业中国电子科技集团两大研究所(四十五所+四十八所)加起来营收为8.09亿人民币,相差63倍(2014年汇率按照6.4)。(数据来源:http://810399.cn/bEsf)

看了上图,我有一个好消息和一个坏消息,

坏消息是半导体生产设备我国世界市场占有率只有1%;

好消息是半导体生产设备世界上的主要玩家也就是美国、日本、荷兰三家,我国努把力就|可以混到世界第四。

我们可以看出什么呢?

在芯片设计环节,我们和世界第一的差距是3.5倍;

到了芯片制造环节,我们和世界第一的差距是10倍;

到了芯片生产设备环节,我们和世界第一的差距是63倍。

这说明,只有下游国产需求方强大了,才能带动上游的发展。

再说直白一点:

如果海思、展讯、中兴微电子、华大、大唐等等IC(集成电路)设计公司发展不起来,那么中芯国际和华力微这些制造企业也就发展不起来;

如果中芯国际、华力微这些制造企业发展不起来,那么更上游的北方华创、中微半导体等/半导体生产设备供应商也别想发展起来。

?2、进口的第二大工业品:汽车整车和汽车零部件

汽车整车和汽车零部件,2016年进口746.1亿美元,占工业品进口的6.34%。

先看汽车整车:

2016年财富世界五百强公布世界营收最高的汽车公司是德国大众,营收为2366亿美元;世界第二是日本丰田汽车公司,收入为2365.9亿美元,二者几乎不相上下。

然而中国最大的汽车公司上汽集团收入是多少呢?1066.8亿美元,和世界第一的差距是2.22倍。(数据来源:http://rjhui.cn/bEsg)

并且,上汽集团的营收基本来自合资品牌。以2017年第一季度为例,上汽集团总共汽车销量约为165.6万辆,其中上汽自主品牌汽车(不计算五菱)销量只有11.8万辆,比例为7.13%,而大众、丰田等几乎100%都是自主品牌。

如果按照自主品牌产量对比,2016年中国销量最高的自主品牌公司为长安集团,128万辆,而世界第一是大众的1031.3万辆,世界第二是丰田汽车1017.5万辆。也就是说,中国最好和世界最好相比,差距是8倍。

再看一个数字——全中国自主品牌乘用车的2016年销量之和为1052万辆,虽说历史上第一次超过了丰田的1017.5万辆和大众的1031.3万辆,但是反过来看,一个丰田或者一个大众,就等于了全中国的自主品牌销量之和。

再看汽车零部件:

按照2016年福布斯世界汽车零部件厂家百强榜,世界第一大汽车零部件公司是德国博世集团,营收448.25亿美元;

而中国第一大汽车零部件厂家是延峰集团,营收112.42亿美元,差距为4倍。但是请注意延峰集团是做汽车内饰的,技术含量有点尴尬。

全球汽车零部件前100名的中国公司总共就两家,除延峰集团之外,另一家是中信戴卡,营收24.3亿美元,和第一名的差距是18.45倍。(数据来源:http://rjhui.cn/bEsh)

不过也别灰心,我国汽车零部件很多是在某集团下面,所以没有进入这个排名,比如山东潍柴的柴油发动机,比亚迪、奇瑞自产自销的发动机,以及不只是做汽车零部件的浙江万向集团。

?3.进口的第三大工业品:仪器仪表

仪器仪表,2016年总共进口449.6亿美元,换算成人民币是3104亿人民币。要知道,2016年整个行业的营收才9355.4亿人民币。

我国尤其是科研领域,非常依赖从国外进口高端科研设备。虽然国产仪器仪表近年来发展非常迅速,但是总体来说差距仍然非常大,基本上实验室的高端科研仪器还是依赖进口。

?4、进口的第四大工业品:初级形状塑料

初级形状塑料,2016年进口413.2亿美元。这个可能是大多数人没有想到的。

初级形状的塑料包括各种以聚开头的化工品,例如聚乙烯、聚丙烯、环氧树脂、聚碳酸酯等等。

初级形状塑料里面有没有高科技产品呢?当然有,但是总的来说,这是个低端的工业产品。

2016年我国进口了2570万吨的初级塑料。其中聚乙烯994.3万吨,主要进口地为中东及东南亚国家。其中伊朗占比28%位居首位;沙特占比26%,位居第二;阿联酋占比18%,位居第三;接下来是新加坡、泰国、卡塔尔,基本都是第三世界国家。

聚丙烯(包括丙烯-乙烯聚合物)2016年进口了457万吨,但最近七八年国内产能已大幅增加。进口的三大来源国是韩国、沙特、新加坡,其中韩国进口较为高端,主要用于电子制造业;沙特进口基本通用料为主,便宜;新加坡进口用来做人造纤维等。(数据来源:http://810399.cn/bEsj)

?5、进口的第五大工业品:显示面板

显示面板,2016年进口总额为318.5亿美元。由于前面的初级形状塑料和仪器仪表都是大类,所以也可以说液晶显示面板是我国进口的第三大工业品。

在此行业中,2016年我国第一大龙头企业京东方营收是688亿人民币,2016年世界第一大显示企业三星显示的营收是1632亿人民币(按照韩元兑换人民币165的汇率),差距为2.37倍,上游的差距更大。

?6、进口的第六大工业品:自动数据处理设备及其零部件

自动数据处理设备及其零部件,包括工业和民用计算机及其零部件,例如硬盘、硬盘驱动、计算机、光盘驱动、显卡、声卡等等,2016年进口了278.3亿美元。

想不到这些进口了这么多吧?

早些年玩台式机的时候,基本上就机箱是国产的,从CPU、主板、硬盘、显卡、声卡、内存条,全部是台湾或者外国的。但今天情况有所好转,因为个人用的计算机销量在下滑,并且有的部件实现了国产化,例如显示器国产很多了,紫光和西部数据也成立合资公司了。国内也有例如长城科技公司,2016年营收691亿人民币。

实际上,今天大部分计算机整机和零部件生产都是在中国大陆进行,很多是台湾企业在大陆设的厂。

?7、进口的第七大工业品:未锻轧的铜及铜材

未锻轧的铜及铜材,2016年进口了263.8亿美元。不过这个主要是资源型的初级工业制品。

?8、进口的第八大工业品:医药品

医药品,2016年进口了220.9亿美元。

其实中国非常重视药物的国产化,因为保障14亿人的健康并非小事,但是依然有药物需要依赖进口。

如果加上西药的原料,那么进口金额高达295.62亿美元,可以排在第六位。

?9、进口的第九大工业品:飞机和航空器

飞机和航空器,2016年进口203亿美元。所以明白为什么要自主研发ARJ21和C919了吗?因为这是进口排在前十的工业品。

在民用航空领域,如果非要和波音和空客对比,我们大飞机是零。

不过2017年5月5日,大家也知道发生什么事了,C919首飞。

?10、进口的第十大工业品:电子元器件

电子元器件,2016年进口了200.1亿美元。

这个大家可能有疑问了,为啥进口金额比我们感觉的要低?

我们用的手机里面最值钱的是各种集成电路(包括手机处理器、DRAM、闪存、基带芯片、功率放大器、数模转换、射频器件等等),例如让韩国三星和海力士利润暴涨的内存芯片,这个是算在集成电路进口里面的;然后是显示面板很贵。

然后是WiFi、蓝牙、天线、声学器件、摄像头模组(包括镜头)、电池、机壳金属件、触控马达等,这些大部分都国产化了。例如索尼的摄像头模组工厂,已经在2016年卖给了欧菲光。例如金属壳,比亚迪甚至还是三星的主要金属壳供应商之一。电池连苹果也用的中国欣旺达、德赛、ATL公司的电池。

倒是电容电阻这些电子元器件,我们水平还不高,依赖进口。

对比中国和日本最大的电子零部件企业(不包含芯片和显示面板),日本最大的电子零部件企业是京瓷,2017财年预计营业额为15200亿日元,按照0.0614的汇率,大约933亿人民币,而中国最大的电子零部件企业是亨通集团,2015年销售额为480.3亿人民币。差距大约在1倍左右。

然而亨通集团相当大一部分是做光纤光缆的。

我们不看亨通这种做光纤光缆为主的企业,中国最大的电子零部件企业是歌尔股份,2016年营收为193.5亿人民币,和京瓷有大约5倍的差距。同样的还有瑞声科技,2016年营收为155亿人民币,和京瓷的差距为6倍。但是歌尔声学和瑞声科技都是做声学器件的。

如果纯看做电容、电阻之类电子元件的中国企业,例如法拉电子、顺络电子、艾华集团,都只有十几亿人民币的规模。风华高新、三环集团规模大点,风华高新2016年营收也就是27.7亿,三环集团2016年营收28.9亿人民币。

对比日本六大电子零部件企业之一的村田制作所,2017年预计营收为12250亿日元,大约752亿人民币,差距在26倍。

?11、进口的第十一大工业品:医疗器械

医疗器械,2016年进口184.05亿美元。

?12、进口的第十二大工业品:钢材

没错,作为世界第一钢铁大国,我们依然有部分钢材需要进口。

2016年进口131.5亿美元,说多也不多,说少也不少。汽车用的钢板进口的比较多,主要是有些在华外资车企也有固定的国外供应商。

?13、进口的第十三大工业品:农业机械

农业机械,2016年我们进口了120.78亿美元。

基本上,中国进口比较多的工业品,主要就是这13类。

?14、进口较多的其他工业品

其他还有天然和合成橡胶87.1亿美元,其中合成橡胶有部分是高端产品。

另外新闻上比较关注的机床,其实进口的金额并不高,2016年我们总共进口才75. 1亿美元。因为我国一年整个市场机床消费金额为275亿美元,但对外依赖度还是比较大的,进口依赖度27.3%。

另外网络上经常提到的工程机械,我国进口很少,2016年进口33.2亿美元,反而出口高达169.6亿美元,顺差136.4亿美元。

还有一个国民非常关注的工业机器人,这个市场其实很小,2016年预计全中国市场容量大约285亿人民币左右,就算100%进口,也就是40多亿美元,更何况去年国产机器人呈现爆炸式增长的态势。

中国产业升级情况如何?

通过对进口工业品的整理,我们可以看出什么呢?

我们进口的工业品,有技术含量而且金额比较高的——集成电路2271亿美元,液晶显示面板318.5亿美元,航空器203亿美元,汽车整车和零部件746.1亿美元,仪器仪表449.6亿美元,电子零部件200.1亿美元,医药品220.9亿美元,自动数据处理设备278.3亿美元;

集成电路、汽车、仪器仪表、液晶面板四大类的进口金额遥遥领先,金额全部在300亿美元以上,分别占我国工业制品进口金额11773.3亿美元的19.3%、6.3%、3.8%、3.5%和2.7%,合计高达32.1%;

其他的200亿美元级别的有医药品、自动数据处理设备、航空器、电子零部件,分别占比例为1.9%、2.4%、1.7%、1.7%,合计为7.7%。

从上面的数据可以看出,这九类产品,集成电路的进口金额就相当于其他八类之和。

另外还有钢材进口了131.5亿美元,农业机械进口了120亿美元。

这些产业目前升级情况如何呢?

1、集成电路,毫无疑问国家最重视。占了工业品进口五分之一的集成电路,这个产业伴随着中国下游电子品牌的崛起,已经开始星星之火可以燎原之势,当然由于基数太低,落后会是长期现象,我们要做好长期作战的心理准备。

2、汽车和零部件产业,未来十年是中国自主品牌大逆袭的十年,国产零部件产业也必然随着自主品牌崛起,今年一季度国产汽车零部件公司业绩全部在猛涨。

3、液晶面板,同样受到国产电子品牌的带动,国产面板份额在飙升,而液晶面板的进口正在迅速下降。2012年顶峰时超过500亿美元,2016年已经下降到318亿美元,京东方净利润在连创新高。

4、航空器, ARJ21已经商用,C919也在试飞了,未来五年可以商用。未来是可以预期的,但是这个产业和集成电路一样,要做好10年、20年长期竞争的准备。

5、电子零部件产业,我国由于下游品牌的崛起,带动国产电子元器件在以20%的速度增长,平均四年翻一倍,但是这个产业同样基数低,还需要时间。

6、仪器仪表,大家都知道,我国科研仪器高度依赖进口,2016年我国规模以上仪器仪表公司的总收入才9355.4亿,而进口高达450亿美元,超过3000亿人民币;2016年我国仪器仪表公司收入增长为9.1%,利润增长8.2%,而进口下降了1.13%,形势是在向好的一面发展,但是差距还非常大,进口替代的空间广阔。

7、医药品工业,我国2016年国产医药制造业的企业收入为2.806万亿人民币,增长为9.7%,利润增幅更高达13.9%,而进口医药品+原料为超过290亿美元,增长为1.92%,国产的增长快于进口,也处于进口替代提升的趋势。

8、医疗器械,2016年我国市场规模为3700亿人民币,增长20.1%,而2016年进口为184亿美元,增长为6.28%,进口的增长慢于国内市场的增长速度,说明进口替代也在进行中。

9、自动数据处理设备(计算机及其零部件),2016年我国出口高达1374亿美元,下降9.8%,进口为273.8亿美元,下降1%左右。巨额顺差。

10、钢材,我国2016年钢材产量超过11亿吨,而进口只有1300多万吨,主要来自日本,韩国等,进口依赖度只有1%,而日韩的进口,很多也是用于在华车企用钢。

11、国产农机,2016年中国农机工业增加值增速7.7%,2016年全国规模以上农机企业主营业务总收入4516.39亿元,比上年同期增长了5.8%。规模以上农机企业实现利润总额255.24亿元,比上年增加了3.51亿元,增幅仅为1.39%。农机在去年是属于不景气的,表现为利润增长慢,但是收入增长仍然有5.8%,相比下农机进口金额去年下滑了7.6%,仍然在不断进行进口替代。

当然还是那句话,差距还是很大,体现在高端产品需要进口。

从上面可以看出什么呢?

我国进口金额最高的13类工业品(不考虑初级形状塑料和铜材这两个技术含量较低的),全部在快速进行国产化替代。由于有的工业品进口比例高,有的进口比例低,因此国产化替代的速度各有不同。

有的工业品,国产化程度很低,例如仪器仪表、医疗器械,进口依赖度都在30%以上,航空器里面的大型民用航空目前甚至国产几乎为0,而集成电路则是重中之重,不仅金额最大,而且进口比例高达90%以上。

另外我们一直关注的机床工业,2016年我国机床消费金额为275亿美元,国产机床产业收入总体增长3.6%,达到229亿美元,进口为75亿美元,下降12.8%,进口比例为27%。机床工业作为国民眼中惨兮兮的产业,仍然在有条不紊地逐步进行国产化替代。虽然这个有条不紊,在我看来还是太慢了。(数据来源:http://bzwjj.cn/bEsk)

除了这些进口工业品大类外,我国还进口了很多初级工业品,例如2016年进口纸浆122.4亿美元,纺织纱线和织物167.4亿美元,矿物肥料和化肥24.1亿美元等等。这些初级工业制品,很多是来自资源国家的初级工业工厂的产出,我国进口是合理的。中国的发展还是要让世界雨露均沾比较好,这也是中华文明实现和谐世界人类大同应该有的理念。

延伸阅读

中国制造业转型的十个方向

中国制造业要迈向工业4.0,必须先补工业3.0的课——精益生产;甚至是工业2.0的课——IE(工业工程)。

IE是一切之本,TPS、6Sigma、TOC(Theory of constraints,瓶颈理论,常与精益生产、六西格玛并提)、5S(源自日本的现代工厂管理理论)都是建立在IE基础之上!

互联网对商业环节的渗透和改造是逆向的,从与消费者最近的广告营销端开始,进入零售、渗透进分销环节,最终倒逼到生产制造环节,在此过程中生产方式、管理理念、生产设备、甚至原材料都将发生重大变化。

关于互联网+制造业会发生什么样的变革?传统制造业企业如何拥抱互联网倒逼的变革?

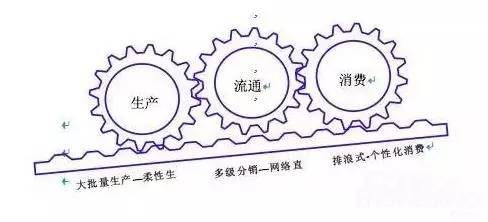

1、互联网+制造业是倒逼出来的,其改造动力来源于下游环节

“产销消”协同升级

“产销消”协同升级

制造业的互联网化是“生产-销售-消费”协同升级中的一环,其改造动力来源于下游流通端和消费端。下游互联网化程度(在线化、数据化)程度越高,对上游制造环节的倒逼作用越显著。目前,图书行业的零售端互联网化程度最高,保守估计超过50%。

所以,我们看到图书的生产制造环节—“印刷出版”环节已经高度互联网化,数字出版、数字发行十分普及。纺织服装是另外一个零售端高度互联网化的产业,行业估计在30%以上,这意味着全国每100件服装就有30件是在互联网上销售出去的。

可以想象,其对上游生产制造产生了多大的倒逼力量。所以,我们看到在服装工厂里面,柔性化生产加速,生产周期缩短,生产方式和装备都有了变化。对于大量的工业制造业企业,下游是B类客户,这类企业互联网+的需求更多来自企业间的协同需求,但动力依旧来自下游客户。

譬如,目前热火朝天的智能装备和智能产品,将传感器嵌入产品上,卖给客户后可以不断采集数据上传到云端。但是你可以看到,只有当客户有这样的需求并愿意分享数据的时候,制造端才有这样的动力。

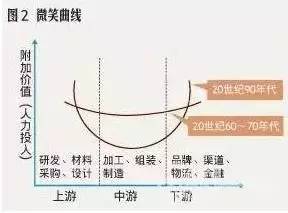

2、“微笑曲线”误导中国制造业

1992年,台湾企业家施振荣提出了“微笑曲线”(Smile Curve)理论。微笑曲线认为,曲线左右两侧附加价值高,利润空间大;而处在曲线中间弧底位置的加工、组装、制造等,技术含量不高,附加价值低,利润微薄。中国产业界对“微笑曲线”奉为经典并因此陷入迷惘。在这一思想指导下,中国制造业转型升级的方向必须向所谓的价值链高端延伸,特别是走品牌化的道路。而面向零售市场和品牌之路是“败九成一”的策略,风险极大,并非适用所有制造业企业。

图2:微笑曲线VS武藏曲线

图2:微笑曲线VS武藏曲线

事实上,制造业并没有那么悲观,理论和实践上都存在与微笑曲线相反的现象。2004年日本索尼中村研究所所长中村末广提出了“武藏曲线”,即和微笑曲线相反的拱形曲线——真正最丰厚的利润源正是在“制造”上。

而2005年6月,日本《2004年度制造业白皮书》通过对近400家制造业企业的调查也验证了,认同 “制造&组装”利润率最高的企业非常多。而中国制造业之所以被微笑曲线所迷惑,根本原因是中国制造业的管理水平糟糕。

近20年,中国制造业在WTO外贸红利和政府主导的投资拉动型增长模式下,获利轻松,同时做房地产、金融太容易赚钱,企业主普遍不愿在制造业投入精力。

中国制造业30年不仅没有向全球输出任何思想,反而连IE(Industrial Engineering)、TPS(Toyota Production System)、6Sigma等成熟的制造业管理理论也极少应用。这一切导致“制造”应有的利润远远没有体现出来。

3、制造业转型的方向是由单纯“生产制造”转向“供应链协同”

制造业的互联网转型中,C2M模式需要具备零售的基因和塑造品牌的慢功夫,并不是所有企业都具备这种能力。我们认为,制造业更切实可行的转型之路是做供应链服务。但什么是做供应链?很多人都在讲,但似乎又各有所指。举个简单的例子来说明“单纯制造”与“供应链协同”的区别。

图3:自动生产、补货系统

一个服装工厂在6月1日接到品牌商的一个订单,生产AB两个款式各1000件衣服,要求7月1日前交货。这个工厂埋头苦干,保质保量生产出衣服,在7月1日前把货发出,这叫生产制造。

而“供应链协同”的做法是,工厂在生产过程中了解到品牌商那里:A款式畅销,在6月中旬已经低于最低安全库存了,马上就要断货;而B款式滞销,尚有大量库存。那么工厂应该加速A款式的生产和交期,而延缓B款式的生产甚至减少订单量,这就是“供应链协同”的做法。

无论是消费品还是工业品的生产制造,只要是2B业务,都可以使用这个模型。制造业的长期价值在于帮助你下游的客户赚钱。在没有互联网的时候,一些优秀的企业已经在这方面进行了卓越的探索,比如思科、沃尔玛、丰田汽车、戴尔、华为等。而互联网作为一种广域的连接工具,完全可以更低成本地将供应链的上下游连接起来,通过数据协同实现更大范围的供应链协同。

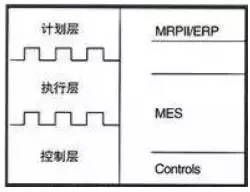

4、供应链协同的基础是:打通电商大数据、ERP、MES系统,实现纵向一体化

要实现供应链协同,需要实现价值链各环节的数据共享和策略一致。在生产制造端,首先需要打通ERP与MES的割裂,实现内部协同。ERP是企业层级的资源计划管理;MES则是位于上层计划管理系统与底层工业控制之间,面向车间层的管理信息系统。

ERP 的计划生成可执行的生产工单,而MES则对工单的执行过程跟踪记录,并防止错误发生。其管理范围从投产到出货。不幸的是大部分的制造业工厂ERP与MES都是两套系统,各自为政。产能情况、订单进度和生产库存对ERP来说只是黑箱作业。

图4:三层企业集成模型

图4:三层企业集成模型

若企业内部能实现ERP、MES,乃至CRM的集成协同,进一步就是需要对接电商大数据,包括实时订单数据、需求预测数据等,这部分数据可能分属于不同的合作伙伴。这时候合作伙伴的协同意识、信息化水平、数据接口标准,乃至激励机制就至关重要了。

当产业链所有系统都全面集成之后,一条连接市场最终客户、制造业内部各部门、上下游各方的实时协同供应链就形成了。IT时代供应链的最高境界CPFA(Collaborative Planning Forecasting and Replenishment)--协同规划、预测与补货 系统就横空出现了。

过去,只有大企业才能达到这一点,因为涉及巨大的IT和人才投入,但现在互联网出现之后,有可能改变这一格局,小企业也可以做到,而且可以玩的更为极致。

因为,企业内部的系统集成通过以太网(局域网)即可完成,而跨企业之间的协同互联网则扮演重要角色。特别是电商出现之后,基于电商交易的数据丰富度、实时性和预测准确性,远非POS信息单一维度的日报所能比拟。我们也期待在2B的电商平台上,能尽早看到平台级的供应链协同系统出现。

5、柔性化生产将成为制造业的核心竞争力

国务院参事汤敏教授认为:未来中国,以大批量生产、低成本取胜的劳动密集型产业外迁到东南亚势不可挡,中国唯一可以留下的就是小批量、定制化的柔性制造产能。换个角度理解这句话,如果中国能大规模的改造生产制造系统,使之都具备柔性化生产能力,那么就可以把更多的制造业留住中国。

所谓柔性化生产是指,在品质、交期、成本保持一致的条件下,生产线在大批量生产和小批量生产之间任意切换。业界谈论更多的“大规模个性化定制”只是柔性生产的一种形式,并不是通用模型。

同时,所谓“小多快”(小批量、多品类、快速生产)也不是真正的柔性化,因为大批量订单做不了也不是真正的柔性生产。目前,方兴未艾的“智能制造”,我们认为也是应用IOT技术来实现柔性化生产或定制化生产,总体上也属于这个范畴。

柔性化生产之所以成为制造业企业的核心竞争力,结合前面第三点“供应链协同”就不难理解。“供应链协同”要求制造企业的产能根据市场的实际需求变化弹性释放:卖得好、需求多就多生产;卖不好,需求少就少生产。制造业柔性能力不够,意味着你的客户就要倒霉了,要不必须大批量采购占压资金,要不就要忍受断货停产的风险。

纵观国内,从服装、鞋包到钢铁、原材料,各行各业的制造柔性化都在加速。以炼钢厂为例,以前订单生产都是以月为交期,以“炉”为单位批量生产(一个品种一炉至少50T);而现在钢厂面临的多品种、小批次订单越来越多,交期也从月到按周交货,这样的市场形势倒逼钢厂在生产模式也发生变化。

比如,变连续生产为半连续生产,炼钢炉不停变化钢种,优化钢种排产顺序合并小浇次,精细排产计划。总体上,所谓国内的产能过剩指的都是落后产能、一般性产能,真正具备柔性生产能力的产能十分稀缺。

6、车间里如何实现柔性化生产,互联网诞生之前已经出现;互联网要解决的是车间之外的事情

60年前大野耐一创立的“丰田式生产方式”(TPS,美国人总结为精益生产)已经极大地突破了柔性化生产问题。精益生产不仅仅是通过消除浪费来提高效率,更重要的是通过快速换模(SMED)、单件流(one piece flow) 等生产方式的创新实现了柔性化生产。

大野先生认为生产市场不需要的产品、过多生产是最大的浪费。这在本质上,已经包含了产销和谐、产销匹配的深意。到90年代,佳能的细胞生产(Cell)又将柔性化生产推进了一大步。以大量运用多能工的细胞式生产,不仅实现了多品种生产组装的快速切换,而且激发了工人的创新能力。

同时期,以戴尔大规模定制为代表的生产革新代表了另外一种柔性化生产思路,即对产品按照其功能进行划分而进行模块化设计,建立产品族和零部件族,内部实现零部件的标准化、通用化。

这一模式成就了戴尔的辉煌,并作为一种商业思想广泛传播。国内工业3.0的标杆企业尚品宅配、索菲亚、青岛红领等也都沿袭这一模式而成为行业翘楚。

所以说柔性化生产本身与互联网无关,互联网要解决的问题在于更大范围的产业链协同问题,包括生产制造企业与下游的客户,也包括与上游的原材料商、设备制造商之间的协同。

7、不但要柔还要快,快速响应比降低生产成本更重要

在需求快速变化的今天,制造业企业最重要的一项能力是快速响应市场,而非生产成本。快速响应包括产品创新能力、快速交货能力,以及连续补货能力等。在产能过剩和互联网的倒逼下,无论是服装鞋帽箱包等消费品,还是棉纱、钢铁、有色金属、五金、塑料等工业品,在订单需求上都出现了小批量、多品类的变化趋势。

在市场需求不确定的情况下,厂商都不愿意大批量订货,而是更多地通过小批量订货来试产试销,直到测试出市场的真实需求,才开始大批量连续订货。为保障生产和销售的机会,小单、急单、短单已经大行其道,这无形中倒逼生产制造企业必须能否快速响应,否则将逐步出局。

快速响应对下游客户的价值体现在,把客户从库存积压和断货停产的风险中解放出来,及时把握市场销售机会。

8、就单个企业而言,迈向工业4.0,精益和IE是绕不开的一道坎;那么出现互联网之后,有没有可能通过“范式转移”实现超越呢?

基于第6个观点,就不难理解接下来这个命题。中国制造业要迈向工业4.0,必须先补工业3.0的课——精益生产;甚至是工业2.0的课——IE(工业工程)。

IE是一切之本,TPS、6Sigma、TOC(Theory of constraints,瓶颈理论,常与精益生产、六西格玛并提)、5S(源自日本的现代工厂管理理论)都是建立在IE基础之上。

甚至丰田也讲到:丰田生产方式就是工业工程在丰田公司的具体应用。IE是以科学的方法,有效地利用人、财、物、信息、时间等经营资源,实现产出最大化。

有效实施IE可以实现企业在不需要资本投入的条件下,实现成本降低和效率大幅度提升。但是因为IE起源于泰勒的科学管理,在阶级论之下长期被误解和打压,直到90年代才在我国局部得到重视。

必须承认用精益和IE来改造现有传统制造业存在巨大困难,最重要的是一把手的观念、决心,甚至情怀。因此,就单个工厂升级到工业4.0无法超越这道鸿沟。

在互联网条件下,有没有可能通过“技术-经济范式转移”的方式实现超越呢?是否会出现制造业的“云端制”?是否能实现超越工厂围墙的社会化柔性化生产?理论是可行的,现实也具备条件,但是我们还没有看到!这个值得持续观察。

9、“机器换人”的核心问题是软件如何柔性化

以自动化设备、批量生产、降低制造成本为导向的“机器换人”可能存在陷阱,因为这正与全球制造业发展方向背道而驰。比如,自动缝纫机一台可以替代6个缝纫工,确实提高了产能节省人工。

但是问题来了:自动缝纫机要求针对不同服装款式,不同缝制要求,预先制作工装夹具,还需要人工编程打板,制作缝迹文件。这些额外成本使得自动缝纫机依然最适合的是单一款式大批量生产,而这与服装行业柔性化生产的整体发展方向相悖。因此,“机器换人”的关键是如何实现软件的柔性化、敏捷编程,或自动编程,就像TPS中的“快速换模”一样。

以“机器换人”为主要内容的技术改造主要解决的是高人力成本问题,而实际上中国制造业面临的主要问题是产能过剩、产销脱离问题。其次,机器人确实可以提高某个操作环节的效率,并不一定能提升企业整体效益,要让机器人真正发挥作用还需要将生产管理、人力资源、信息化管理等“软件”与生产线的硬件进行同步规划。这就意味着机器并不是最主要的技改内容,系统思考更加重要。

10、制造业转型要放在C2B模式中予以整体思考

互联网时代,我们要从产供销一体化来看待制造业,任何局部的优化,整体结果可能更糟糕。因此要看到未来整个商业模式的转化。我们坚定地相信,C2B(Consumer to Business)是未来信息经济时代的主流商业模式。C2B=客户定义价值+SNS营销+拉动式配送体系+柔性化生产。

这其中,柔性化生产体系是C2B落地的重要一环,如果制造业做不到批量可大可小的柔性化生产,C2B不会彻底,并且会因此深受伤害。因为实施C2B的下游企业会把库存都压给制造业。以往大品牌实施的VIM(供应商管理库存)就是这样。

反之,如果下游零售端模式不变,那么柔性化生产的价值也难以体现。譬如,你依然愿意接沃尔玛这样的大批量采购订单,你自然还是一件产品三万件、五万件地生产,不会有动力和意识去做生产方式的改变。所以商业模式的转变是整体性的,是产供销一体化的转型。

共有条评论 网友评论