温馨提示:

2017年春节期间A股交易日安排

一、2017年1月27日(星期五)至2月2日(星期四)休市,2月3日(星期五)起照常开市。2017年2月4日(星期六)、2017年2月5日(星期日)为周末休市。

二、2017年1月25日卖出股票,资金2017年1月26日可取。2017年1月26日卖出股票,资金2017年2月3日可取。请投资者提前做好资金安排。

2017年春节期间深市及沪市港股通交易日安排

一、2017年1月25日(星期三)至2017年2月2日(星期四)不提供港股通服务,2月3日(星期五)起照常开通港股通服务。

二、2017年1月20日的交易在2017年1月24日交收,如卖出则25日资金可取;2017年1月23日的交易在2017年1月25日交收,如卖出则2017年1月26日资金可取;2017年1月24日的交易在2017年1月26日交收,如卖出则2月3日资金可取。

导读

①市场点评:主板收出四连阳,创业板温和反弹

②热点版块点评:次新股;高送转概念股;重大资产重组概念股

③个股大事追踪:山鹰纸业(600567);中远海控(601919);铜陵有色(000630)

④市场热点解读:外行看热闹内行看门道!特朗普宣布退出TPP,这类资产将继续受宠?

⑤资金流向:资金净流入、流出前三板块;融资融券数据;沪深港通交易数据

⑥精选券商研究报告:威孚高科(000581)平安证券发表点评报告

01

周三主板震荡整理,上证指数收于3149点,上涨0.22%。创业板小幅反弹,创业板指数收于1870点,上涨0.51%。两市合计成交3834亿元,相比周二减少227亿元。成交再创近几个月地量。次新股及高送转股出现反弹,仓储物流、医药流通相对活跃。

周三市场尽管有央行调高MLF利率的利空,但在权重股护盘维护下市场反应平淡,主板收出四连阳,创业板温和反弹,但两市成交量大幅萎缩,节前交投清淡符合历史规律。周三也为节前卖出后可转出资金的最后一日,预计周四市场抛压减轻,节前最后一个交易日维持窄幅震荡相对平稳收红的概率较大。节后市场表现要看节日期间消息面变化。考虑节后很快进入两会时段,新股快速发行也有赖于市场稳定,市场普遍期待的春季反弹行情或可期待。操作上以把握结构性个股行情机会为主,控制仓位情况下,逢低吸纳超跌成长股。

2017年1月26日

新股申购:

汇纳科技 申购代码:300609;申购上限:1万股 ;发行价格:8.12元

高斯贝尔 申购代码:002848;申购上限:1.65万股 ;发行价格:6.31元

中签缴款:安正时尚(603839)、欧派股份(603208)、思特奇(300608)

新股上市:立昂技术(300603)、飞荣达(300602)、正裕工业(603089)

温馨提示:新股申购仅第一次下单有效。

来源:巨潮资讯网

来源:东方财富网

1、重要财经信息点评(广发珠海 罗利长)

2、潜在市场热点(广发珠海 蔡劲)

(交易日盘前更新,长按识别下方二维码进入)

3、直播港股(广发证券香港经纪公司)

(交易日盘中更新,长按识别下方二维码进入)

02

次新股:

中国科传(601858)、吉比特(603444)、浙江仙通(603239)、永吉股份(603058)、汇金科技(300561)等个股涨停。荣泰健康(603579)、电魂网络(603258)、清源股份(603628)、雄帝科技(300546)、朗科智能(300543)等也有较大涨幅。预计该板块个股短期维持活跃状态的概率较大,建议可继续关注,逢股价震荡可少量参与、短线操作,不建议追涨买入。

高送转概念股:

北特科技(603009)、云意电气(300304)、赛摩电气(300466)等个股涨停。友阿股份(002277)、易事特(300376)、智光电气(002169)等也有较大涨幅。预计该板块个股短期维持活跃状态的概率较大,建议可继续关注,逢股价震荡可少量参与、短线操作,不建议追涨买入。

重大资产重组概念股:

天兴仪表(000710)涨停。轴研科技(002046)也有较大涨幅。预计该板块个股短期维持活跃状态的概率较大,建议可继续关注,逢股价震荡可少量参与、短线操作,不建议追涨买入。

03

山鹰纸业(600567):

东北证券发布山鹰纸业(600567)最新研究报告:2016年业绩预增60%~80%,业绩高弹性,维持买入评级。

事件:公司发布2016 年度业绩预增公告,预计2016 年度实现归属于上市公司股东的净利润与上年同期相比,将增加60%至80%。根据公司上年同期业绩,公司2016 年度归属于上市公司股东的净利润将达3.34-3.76亿元,每股收益将达0.07-0.08 元,业绩增长符合预期。

评论:16 年下半年产品全面提价,带动业绩快速增长。16 年下半年以来,受益于行业供给侧改革,箱板纸、瓦楞纸等主要产品全面提价,公司12月份签订的产品供货合同较10 月份平均上涨1000 元/吨,同期废纸、煤炭等原材料价格上升,但生产成本上涨仅400 元/吨左右,纸品价格涨幅远超成本。此外,自16 年7 月份以来,公司库存由10-15 天下降至6-7 天,产能利用率持续提升。随着环保政策趋严,包装纸行业供需格局有望持续改善,预计公司业绩将长期保持高速增长。

多项举措持续发力,保证公司业绩持续提升。公司16 年7 月定增120万吨募投产能,该项目将于2018 年正式投产,预计每年贡献营收及利润达32.6 亿元、3.56 亿元,并将有效优化产品结构、提高生产效率。

包装业务于16 年下半年启动数字化供应链系统建设,引入SAP、MES系统,力图通过管理和生产流程的标准化,提升包装业务毛利率,预计2017 年SAP、MES 系统将在所有包装工厂上线,公司规划2018 年包装业务毛利将达18%。马鞍山基地新建电厂现已试运行,新电厂正式投产后将使该基地电力自备比例由60%提升至100%,预计每年可带来约1 亿元的成本节约。公司享受再生能源企业增值税退税政策,16年上半年获退税收入超0.59 亿元,预计退税政策持续增厚公司业绩。

我们预计公司2017年业绩为每股0.19元,对应为PE18倍。维持“买入”评级,建议继续关注。

报告来源:东北证券 报告日期:2017年01月18日

中远海控(601919):

长江证券发布中远海控(601919)最新研究报告:集运行业淡季不淡,积极布局预期差。

事件:近期我们对中远海控进行持续跟踪,并对公司 2017 年的投资要点进行梳理。

评论:2016 年行业亏损频频,班轮公司提价意愿提升。2016 年集运行业班轮公司惨淡经营,国内中远海控出现较大亏损,国外韩进海运最终破产,行业巨头马士基集运业务亦出现2012 年以来的首次亏损。回顾历史,马士基集运业务上一次出现亏损在2011 年,次年(2012 年)集运行业运价持续上行,班轮公司马士基、东方海外、阳明海运等股价亦随着运价逐步走高。我们认为,参照2011-2012 年的情况,在经历2016 年集运行业整体性寒冬之后,2017 年班轮公司提价意愿将有所提升。

集运运价淡季不淡,海外集运股股价随之上行。集运行业具有一定的季节性,通常在年末随着圣诞节和春节前出货旺季的结束,运价将有所回落。然而,2016 年11 月至今集运行业呈现淡季不淡的现象,运价波动走强,绝对值和趋势都比去年大幅改善。我们认为,这主要由于一方面行业需求维持良好状态,另一方面由于韩进破产运力暂时退出市场,带来供给压力的缓解。与此同时,国外集运股股价对运价作出积极反应:2016 年12 月以来,班轮公司马士基、东方海外、阳明海运和长荣海运股价平均上涨13.5%。

展望2017 年,我们预计集运行业供需关系将边际改善:根据测算,供给和需求增速分别为2.04%和3.25%,行业产能利用率将小幅提升0.9 个百分点至76.17%(2010 年来首次改善)。同时,在2016 年班轮公司频频整合之后,叠加2017 年4 月新集运联盟“OCEAN Alliance”和“THE Alliance”将计划正式开始运营,行业集中度将明显提升,提价效果将有所增强。并且大概率走强的美国经济或将成为需求超预期的源动力。公司是目前A 股唯一集运标的,将受益于行业的触底复苏。出于谨慎考虑,我们预计公司2017年的每股业绩为0.07元,对应净利润为6.7亿。若集运运价后续进一步走强,则2017 年盈利将进一步改善。建议逢低逐步关注。

报告来源:长江证券 报告日期:2017年01月24日

铜陵有色(000630):

海通证券发布铜陵有色(000630)最新研究报告:铜价回暖助2016业绩扭亏为盈

事件:2016 年1 月23 日,公司发布2016 年业绩预告,预计全年归属于上市公司股东的净利润为14000 万元-19000 万元,较2015 年同期亏损约66643 万元有显著提升。

评论:受益铜价上涨,业绩同比大幅提升。进入第三季度以来,由于中国政府的刺激举措、油价反弹以及对美联储加息放缓的预期等多种因素,铜价持续上涨。下半年国内铜均价约为40101 元/吨,较上半年均价上涨10.39%。其中第三季度均价约为37362 元/吨,受益铜价上涨,公司在第三季度实现归属于上市公司股东净利润约4893 万元,同比增加159.65%。四季度铜价继续上涨,均价达约43021 元/吨,预计全年实现归属于上市公司股东的净利润14000 万-19000 万元。此外,沙溪铜矿330 万吨/年采选工程项目将于2017 年投产,预期达产后将新增自产铜约1.58 万吨,自产铜产能将达到约6.5 万吨/年。

财务费用降低,降本增效成果显著。公司为规避人民币汇率贬值风险,大幅降低美元负债,2016 年财务费用大幅降低。同时,公司定增募集资金全部用于偿还银行贷款。2015 年上半年,公司利息支出占当期利润总额的比例102.25%;资产负债率为69.13%,显著高于行业其他可比公司。随着非公开发行股票上市,最终以2.77 元/股的价格发行约9.66 亿股,募集资金净额约26.52 亿元,预期公司资产负债率将进一步降低,财务费用进一步减少。

国企改革排头兵,员工持股预计提升经营效率。公司员工通过员工持股计划参与定增,以2.77 元/股持有公司共2.73%的股份,锁定期三年。此外集团员工还通过薪酬延付计划在二级市场购买公司股份,截至2016 年12 月6 日已经以均价约3.19 元/股购买约6299 万股。员工持股顺利进行预计将提高公司的经营效率,进一步实现降本增效,对公司业绩产生显著的积极影响。

目前公司已完成定增,财务费用大幅降低。在当前铜价、冶炼费用和铜箔加工费情况下,公司矿山、冶炼和加工三个板块均可实现显著盈利。公司作为铜业龙头,铜冶炼产能全国第一,产业链完备,此次国企改革预计提升公司经营效率,建议持续关注。

报告来源:海通证券 报告日期:2017年01月25日

(广发证券珠海分公司 赵骄 执业资格证号:S0260612050061)

04

外行看热闹内行看门道!特朗普宣布退出TPP,这类资产将继续受宠?

文章来源:火山财富

还有2个交易日,A股就将休市了,即将迎来喜庆的春节。

对于那些关注A股的小伙伴来说,今天值得重点关注的消息是啥呢?本文也将探讨消息背后的一个投资机会,供大家参考。

据新华网消息,1月23日,在美国华盛顿白宫,美总统特朗普签署行政命令,正式宣布美国退出跨太平洋伙伴关系协定(TPP)。

▲特朗普签署行政命令 宣布美国退出TPP(图片来源:视觉中国)

白宫发言人斯派塞当天在例行新闻发布会上表示,签署这一行政命令标志着美国贸易政策进入新的时期。他说,特朗普政府未来将与美国盟友和其他国家发掘双边贸易机会。

美国总统特朗普23日表示,新政府将大规模减税和放松监管,并对生产外迁的企业征收高额边境税。

专业人士怎么看?

不少经济学家认为,特朗普政府的贸易政策,特别是威胁对在美国境外生产但产品销回美国市场的企业征收高额关税的措施将削弱美国竞争力,并可能导致美国与其他国家贸易摩擦增加。世界银行和国际货币基金组织等机构都警告说,贸易保护主义抬头等风险将威胁全球经济增长。

对于特朗普治下美国经济和股市可能的走势,各位重量级金融家看法不一,比如巴菲特(Warren Buffet)感到乐观,索罗斯(George Soros)感到悲观,而索罗斯曾经的合作伙伴、传奇投资人罗杰斯(Jim Rogers)也是忧心忡忡。

罗杰斯认为,“历史告诉我们,贸易战不会有赢家,遗憾的是,没有几个人能够真正记取历史的教训。人们总是忽略这些教训,因为他们觉得自己比过去的那些人更强大,更精明。”

黄金将继续受宠?

图片来自:视觉中国

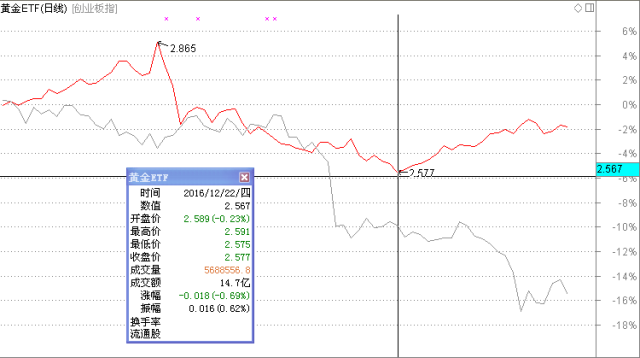

去年12月下旬以来,伦敦金见底反弹,见下图。

就以买卖比较方便的国内黄金ETF来看,如果你是去年12月下旬买入的黄金ETF,那么就会跑赢创业板指数。见下图:

虽然从去年12月下旬至今,华安黄金ETF(518880)涨幅3.88%,但总比在创业板股票上面亏钱的好。

那么问题就来了,紧随黄金价格波动的黄金ETF还能够看好吗?

1,从上文可知,特朗普宣布退出TPP后,贸易摩擦可能会增加,增加全球经济增长的不确定性,这会导致避险情绪上升,风险偏好降低,这利好黄金。

2,美元承压利好黄金。

特朗普本月在接受《华尔街日报》采访时称,美元已“过度强势”,美国企业因而失去竞争优势,“强势美元正在将我们推入深渊”。

昨日,美国候选财长Steven Mnuchin在回答国会议员提问时也表示,过强美元可能会对美国经济带来负面的短期影响。

3,今年上半年美元加息预期低,利好黄金。海通证券首席经济学家姜超日前发布研报称,短期加息概率不高,强势美元阶段回调。回顾历次美联储加息周期,加息临近时,美元明显走强而黄金价格承压,但随着加息落地,美元强势逐渐消退,黄金则大多上涨。根据期货市场的预测,17年2、3月加息的概率都不到30%,而5月再度加息的概率也不超过50%,6月加息的概率在68%左右,因此上半年加息不会那么快,如果加息延后,强势美元将面临阶段回调,成为促使黄金价格反弹的重要因素。

4,特朗普政府将大规模减税和放松监管,并对生产外迁的企业征收高额边境税。这将利于美元回流美国,导致美国通胀回升,这也利好黄金。

如何抓住黄金的机会,这可有一定讲究的。黄金ETF和黄金QDII的净值波动是跟随金价波动的,而A股黄金股的波动除了与金价波动相关外,还与股市趋势相关,能否买黄金股还需研究A股趋势。

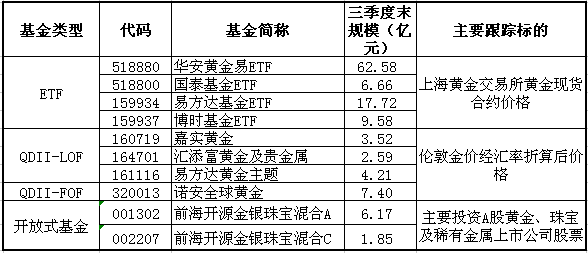

▼黄金类基金一览:

每经编辑 吴永久

本文部分内容来自新华网、腾讯证券。

文章来源:火山财富

投资有风险,独立判断很重要

文章来源网络,仅供学习参考,不构成买卖依据,入市风险自担。

05

来源:东方财富网

06

威孚高科(000581)平安证券发表点评报告:行业高景气+排放升级、产业龙头再起航。上调业绩预测为 2016/2017/2018 年 EPS 依次为 1.78/2.10/2.43 元,维持“推荐”评级,目标价 31.5 元。

主要观点:1、产业龙头再起航,具备一定外延幵购预期:公司主要业务是燃喷系统、尾气后处理系统,净利润贡献 65%来自于燃喷系统联营企业投资收益。公司作为柴油机核心零部件燃喷系统供应商龙头,其历史业绩与重卡景气度和排放标准升级高度相关,受益于此轮重卡景气度提升和排放标准国四升国五,其业绩再一次迚入向上共振周期,龙头地位迚一步稳固,竞争力大幅超越竞争对手。折旧及激励基金计提有望自 2016 年起减少至正常水平,迚一步增厚利润。公司账上现金充足,拟设立产业幵购基金,2017年具备一定的外延幵购预期。2、燃喷系统龙头,步入景气周期:公司核心联营企业単世汽柴为柴油机高压共轨系统龙头,估计国内市占率高于 70%。受益于 2016 下半年重卡景气度提高,RBCD 出货量自三季度起同比大增;高压共轨作为排放系统核心零部件,随着柴油车排放升级,其搭载率有望迚一步提高,业绩处持续向上通道,同时母公司汽柴业务依托于単世汽柴也将明显受益。威孚金宁燃喷系统受益于非道路机械排放标准升级,业绩扭亏为盈,预计未来业绩持稳。3、尾气后处理业务升级、迎来快速增长:2017-2018 年国内将迎来较为严栺的一次排放标准升级,对尾气颗粒物要求显著提高,公司是国内少有的掌握核心技术、系统集成能力的供应商。此次排放升级将带动威孚高科另一大板块排放业务业绩向上,SCR 系统+DOC 产品出货量预计将显著提高,高毛利率系统级产品出货比例增加,提升其盈利能力,增厚母公司利润。4、自主品牌崛起、中联电子显著受益:重要联营企业中联电子参股国内动力总成管理系统龙头供应商联合电子,技术壁垒极高,股东中含多家车企,联合电子为国内知名合资车企和众多自主品牌配套。受益于自主品牌崛起,盈利有望保持两位数以上增长。5、盈利预测与投资建议:公司受益于重卡景气度回升和柴油车排放标准升级,迈入新一轮的业绩提升期。账上现金流充足,拟成立产业基金,2017 年具备一定的外延幵购预期。威孚高科具备低估值+现金牛属性。上调业绩预测为 2016/2017/2018 年 EPS 依次为 1.78/2.10/2.43 元(原业绩预测为2016/2017/2018 年 EPS 为 1.76/1.90/2.01 元),维持“推荐”评级,目标价 31.5 元。风险提示:1)排放标准执行力度不及预期;2)兼幵收购不及预期。

【简评】公司受益于重卡景气度回升和柴油车排放标准升级,业绩步入新的增长期。股价也自去年下半年走出上升形态。近期大幅调整后重新周强回到60日均线上方。回踩60日均线时可重点关注。(广发证券罗利长)

本文信息及数据来源于广发证券、东方财富网、证券时报财富资讯等公开信息

免责声明:

本资讯中的信息均来源于公开资料及合法获得的相关内部外部报告资料,我公司对该信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证投资顾问作出的建议不会发生任何变更,网络转载的资讯不代表本机构立场和观点。在任何情况下,资讯中所表达的意见并不构成所述证券买卖的出价或询价。投资者应自行承担投资风险,因依赖上述资讯进行投资决策而导致的财产损失,我公司不承担法律责任。来源自广发证券珠海分公司的投资资讯,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。市场有风险,投资需谨慎。

广发证券珠海分公司辖下营业部

珠海情侣南路营业部

地址:珠海拱北情侣南路259号日华商业广场A区四楼

联系电话:0756-8111626

珠海银桦路营业部

地址:珠海市香洲区银桦路4号一层西区、8号四层(1)

联系电话:0756-2122010

珠海凤凰北路营业部

地址:珠海市香洲凤凰北路1088号凤凰花园1栋第二层商铺

联系电话:0756-2255667

珠海情侣中路营业部

地址:珠海市香洲情侣中路91号华银广场第二层

联系电话:0756-2121717

珠海翠前北路营业部

地址:珠海市香洲区翠前北路228号晴朗新地园3栋二楼

联系电话:0756-3325551

珠海九洲大道营业部

地址:珠海市吉大九洲大道东1137号

联系电话:0756-3325260

珠海斗门营业部

地址:珠海市斗门区井岸镇中兴南路209号二楼

联系电话:0756-5554284

珠海珠海大道营业部

地址: 珠海市南屏珠海大道5号公园道首层商铺

联系电话:0756-8939166

珠海粤海中路营业部

地址:珠海拱北粤海中路1018号和华商场二楼

联系电话:0756-8112230

珠海柠溪路营业部

地址:珠海柠溪路338号太和商务中心3F楼

联系电话:0756-2288326

珠海景山路营业部

地址:珠海市吉大景山路68号7楼

联系电话:0756-3332914

珠海敬业路营业部

地址: 珠海市新香洲敬业路88号旺角百货广场三楼A区

联系电话:0756-2123716

珠海分公司财富管理中心

地址:珠海市横琴新区十字门中央商务区珠海横琴金融产业服务基地17号 楼二楼1(1)区

联系电话:0756-8301893

珠海高新软件园路证券营业部

地址:珠海市唐家湾镇软件园路1号会展中心2#一层101室

联系电话:0756-3626679

珠海金湾永泰路证券营业部

地址: 珠海市珠海市金湾区永泰路25号

联系电话:0756-7733060

共有条评论 网友评论