下一阶段的风口在“智能制造”

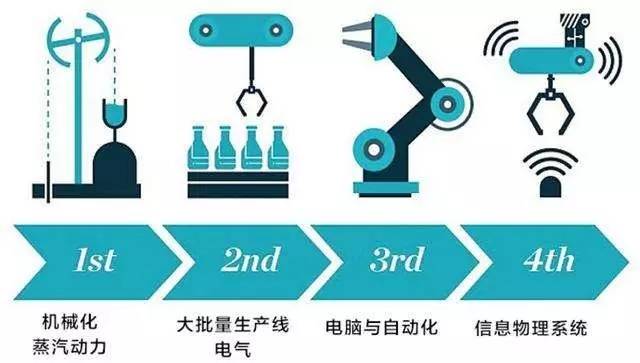

落子智能制造, 紧跟全球发展竞争形势。前三次工业革命都有明显的标志,如蒸汽、电力、可编程计算机,第四次工业革命已经到来,以互联网产业化、工业智能化、工业一体化为代表。

第四次工业革命带来的智能制造对我国影响巨大,一是7000-8000万产业就业人群;二是大量制造业产品出口;三是涉及我国军事安防,以上均需要未来的互联网和工业融合的智能制造来实现。如果错失紧跟这一轮工业革命的步伐,对整个国家的发展有较大的影响。

互联网进入工业化第二阶段,未来十年发展方向具有确定性。互联网来到中国,首先进入的是第三产业,迎来“消费互联网”的黄金15年,其间产生了阿里巴巴等重量级企业。现在工业4.0到来,实际上即宣布互联网开始进入工业,这是互联网产业化的第二个时期。

供给侧改革初现成果,制造业升级正当时。自2016年中央经济工作会议明确提出深化供给侧结构性改革以来,推进“三去一降一补”任务已有实质性进展,产能过剩、库存过大、杠杆偏高、成本高企、短板约束等重大结构性失衡问题均有所破解,为经济转型升级扫清障碍、蓄积动能。

中国经济注入新动力无外乎两种途径:

-

一是将经济增长由投资导向型逐渐转向消费导向型,目前“消费互联网”已有所发力;

-

二是提升制造业的水平,让制造业重新成为驱动中国经济的核心力量。

当下时点,传统资源型工业领域进行供给侧改革已初现成果,此后的经济动能培养将逐步提上重要日程,2017年5月17日国务院召开常务会议,指出下一步深入实施《中国制造2025》,把发展智能制造作为主攻方向。

产业链及细分行业重点梳理

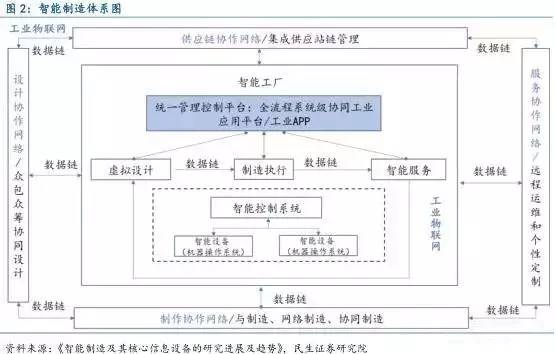

智能制造体系是基于新一代信息技术,贯穿设计、生产、管理、服务等制造活动各个环节,是先进制造过程、系统与模式的总称。

其中智能制造过程是指通过自动化装备及通信技术实现生产自动化,并能够通过各类数据采集技术,以及应用通信互联手段,将数据连接至智能控制系统,并将数据应用于企业统一管理控制平台,从而提供最优化的生产方案、协同制造和设计、个性化定制,最终实现智能化生产。

智能制造发展需经历自动化、信息化、互联化、智能化四个阶段。

-

自动化——淘汰、改造低自动化水平的设备,制造高自动化水平的智能装备

-

信息化——产品、服务由物理到信息网络,智能化元件参与提高产品信息处理能力

-

互联化——建设工厂物联网、服务网、数据网、工厂间互联网,装备实现集成

-

智能化——通过传感器和机器视觉等技术实现智能监控、决策

我国目前仍处于“工业2.0”(电气化)的后期阶段,“工业3.0”(信息化)还待普及,“工业4.0”正在尝试尽可能做一些示范,制造的自动化和信息化正在逐步布局。

自动化产线集成

系统集成方案解决商处于相对于智能设备的下游应用端,为终端客户提供应用解决方案,负责工业机器人软件系统开发和集成。目前我国系统集成商多是从国外购买机器人整机,根据不同行业或客户的需求,制定符合生产需求的解决方案。

在系统集成应用领域,外资系统集成商包括ABB、柯玛、KUKA等,国内领先的系统集成商包括新松机器人、大连奥托、成焊宝玛、晓奥享荣等。

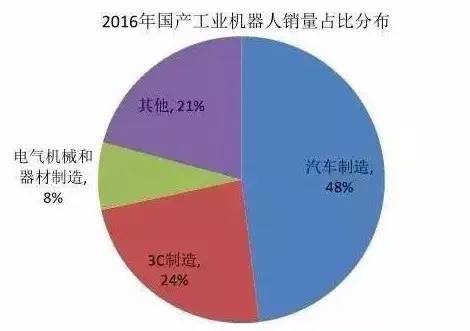

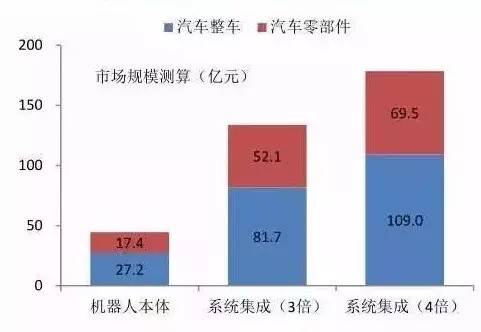

应用市场主要集中于汽车工业,市场规模已超百亿。目前国内智能制造系统集成领域,大部分集中于汽车工业,2016年国内机器人下游应用领域中,占比最大的是汽车制造(48%),其次是3C制造(24%)。

随着国内自主品牌整车企业的崛起,近年来国内系统集成企业份额开始不断提升,机器人产品认可度的不断提高,系统集成应用领域也扩展至一般工业。

其中金属制造业行业和以家用电器制造、电子元器件、计算机和外部设备制造等为代表的电器机械和器材制造行业,在国产工业机器人销售总量中的占比最高,分别占31%和23%,汽车以外其它领域的系统集成正在迅速增加。

自动化装备

工业机器人

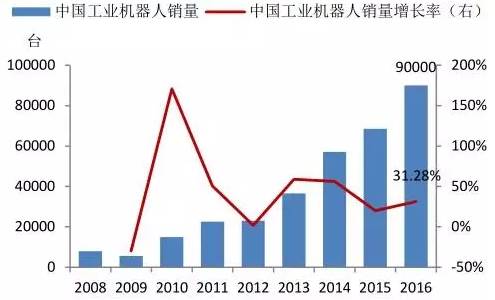

工业机器人销量得到快速提升。由于人工成本的增加和产业转型升级的需求,我国的工业机器人自2010年始,表现了大幅增长,此后销量增速保持在20%-50%的较高水平。

根据IFR初步统计数据,2016年我国工业机器人销量已高达9万台,较2015年增长31.28%,显著高于全球工业机器人14%的销量增速,其中中国工业机器人销量占全球销量比重以达31%,我国工业机器人的需求有了显著增长,成为全球的重要市场。

行业发展主要受制于重要核心零部件 、工控系统依赖于进口。工业机器人的核心零部件主要包括减速器、伺服系统、控制系统三部分,对应着执行系统、驱动系统、控制系统,多轴工业机器人的成本中分别占比分别为36%、24%、12%。

减速器

成本占比较最大且对精度要求高,而全球减速器行业集中度较高,目前基本被日本的纳博特斯克(Nabtesco)和哈默纳科(Harmonic Drive)所垄断,全球市场份额超75%;

控制器

复杂高端工业机器人的控制器对进口依赖较高,中低端机器人的控制器国内基本能够实现自给;

伺服电机

技术门槛相对较低,与国际差距相对较小,目前国内部分企业已能实现自给,如埃斯顿、新时达的部分机器人已开始使用自行研制的控制器和伺服系统,但高端市场仍被日本、欧美名企占据,占据近80%的市场份额。

数控机床

数控机床是一种装有程序控制系统的自动化机床,该控制系统能够处理具有控制编码或其他符号指令规定的程序,通过信息载体输入到数控装置,经运算处理由数控装置发出控制信号,控制机床动作,从而自动进行零件加工。

根据中国产业信息网预测,预计我国2017年数控金属切削机床、数控金属成形机床(数控锻压设备)产量将分别达到25.3万台、2.76万台,未来五年(2017-2021)年均复合增长率约分别为3.47%、6.33%。

工业信息化

工业信息化以工业软件为主,工业软件是指在工业领域进行设计、生产、管理等环节应用的软件,可以被划分为系统软件、应用软件和中间件(介于这两者之间),在智能制造流程中,工业软件主要负责从事生产控制、运营管理、研发设计等方面进行优化、仿真、呈现、决策等职能。

系统软件为计算机使用提供最基本的功能,并不针对某一特定应用领域;

应用软件则能够根据用户需求提供针对性功能。

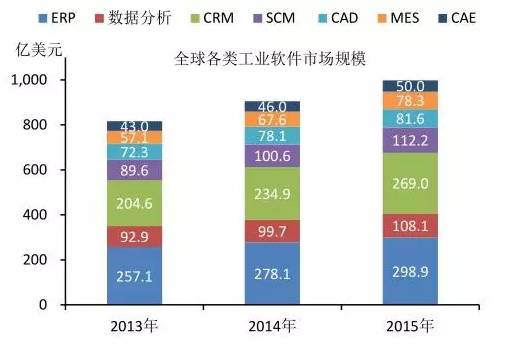

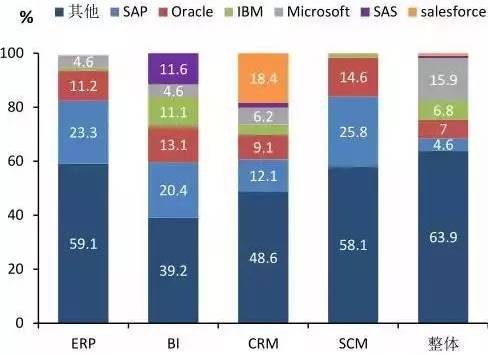

目前产业格局仍是欧美企业主导。从产业格局看,目前全球工业软件产业主要由欧美企业主导,呈“两极多强”态势,SAP、Siemens在多个领域均崭露头角,而IBM、达索系统和Salesforce.com在各自专业领域形成了一定优势。

国内企业市占比偏低,水平与领先企业有较大差距。在国内市场方面,国产软件企业在研发设计、业务管理和生产调度、过程控制三类软件中均有一定市场份额,但在某些细分领域仍与国外领先软件企业差距较大,属于行业末端跟随者的角色。

工业互联/物联网

国内RFID、机器视觉等物联技术发展处于初期。相较于欧美发达国家,我国在RFID、机器视觉、传感器等物联技术和设备产业上的发展还较为落后,如我国RFID企业总数虽然超过百家,但是缺乏关键核心技术,尤其是芯片、中间件等方面,目前还未形成成熟的RFID产业链。

虽然中低、高频标签封装技术在国内已经基本成熟,但只有极少数企业已经具备了超高频读写器设计制造能力;

机器视觉方面,国内机器视觉厂商多是引进国外的产品,在此基础上做系统集成方面的工作,实际从事生产机器视觉产品的企业非常少。

传感器行业发展相对成熟。相较于RFID、机器视觉产业发展,国内传感器行业发展相对成熟,目前国内已有1700多家从事传感器生产和研发的企业,其中从事微系统研制、生产的有50多家,已建成三大传感器生产基地(安徽、陕西、黑龙江)。

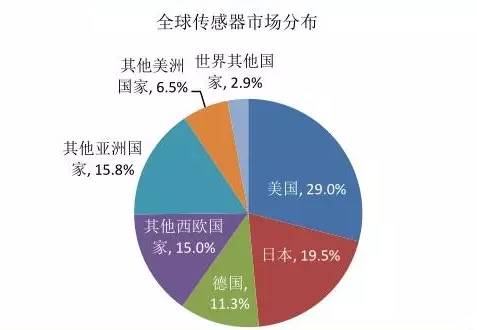

我国传感器有赖进口,技术差距仍明显。目前全球约有40个国家从事传感器研制、生产和应用开发,其中美、日、德等国的场总占有率近60%,如德国海德汉、英国雷尼绍。相比下,我国传感器企业95%以上属小型企业,传感器技术水平偏低、研发实力较弱、规模偏小、产业集中度低。

根据《装备制造》数据,2015年全球市场约1770亿美元,预计在未来五年内,全球所有的传感器领域的复合年增长率都将超过15%,2015年我国传感器销售额突破1300亿元,但95%以上均为进口配套形成。

智能生产

3D打印技术日渐成熟。3D打印技术,也称“增材制造”或“增量制造”,是基于三维CAD模型数据,通过增加材料逐层制造,将直接制造与相应数学模型结合的一种制造方法。它涵盖了产品生命周期前端的“快速原型”和全生产周期的“快速制造”相关的所有打印工艺、技术、设备类别和应用。

全球的3D打印产业链已初步形成。全球的3D打印产业链包括:

-

3D打印生产制造商(生产3D打印机和开发增材制造子技术)

-

原材供应商(高分子材料和金属材料)

-

3D打印软件

-

3D扫描(产品实物扫描录入电脑生成打印模型)

-

产品服务商

其中主要生产制造商有斯川塔斯(Stratasys)、3Dsystems、EOS、ConceptLaser、SLMSolutions、ExOne和Ultimaker,这些制造商除了生产3D打印配套设备外,还提供相关软件、材料、技术、咨询和其他服务等;

3D打印市场规模保持高速增长。Gartner发布的数据显示,2016年全球3D打印市场规模为70亿美元,至2020年将达到212亿,未来五年复合增速为32%。尽管增长显著,但事实上3D仅占到全球制造业市场的0.04%,市场潜力还未完全开发。

目前全球市场主要分布于欧美国家(市场占比超60%),竞争格局也相对集中,其中Stratasys、3DSystems和EOS三家3D设备制造商市场份额占到整个3D打印市场的70%,3D打印服务商也是Materialise和ProtoLabs两家独大,市场份额占10%。

消费电子和汽车行业应用较多,原型设计及产品开始是主要应用领域。在行业应用方面,消费电子和汽车行业各自贡献了3D打印总收入的20%,这些行业将3D打印技术主要应用于产品的原型设计。除此之外,手机制造商也逐渐使用3D技术制造产品零部件。

医疗器械行业作为第3大3D打印市场,需求量正在迅速增长,使用3D打印技术大批量定制产品,如人体助听器等。

但国内3D打印行业在商业化过程中发展仍相对较慢,而且完整的产业链尚未形成。我国3D打印的研究起步于20世纪90年代,发端于高校,走产学研协同之路,高校中建立的技术研发中心和实验室主要负责材料成型技术方面的研发,2016年10月成立了中国增材制造产业联盟,国家增材制造创新中心建设方案也通过了专家论证。

近年来,我国3D打印产业已经在打印机的研发方面有了小规模的发展,目前在分层实体制造技术以及电子束融化技术等方面有了一定的突破,截止2015年全球3D打印市场的占比升至14.96%。但由于一些打印材料被国外垄断,市场需求没有较好的开发,导致我国该产业的发展仍然较为缓慢。

共有条评论 网友评论