文 |陈Gaven

来源 | 大地采集者,ID:Hydrocracking

根据国家石油化工“十三五”规划草案中的论述,炼油行业已经产能过剩,今后几年,炼油行业产能出清大约占全国炼油总产能的10--15%,根据BP能源数据,中国2015年年底炼油产能达到1426万桶/天,约7.5亿吨/年,那么至少要淘汰7500 ---10000万吨/年的产能。

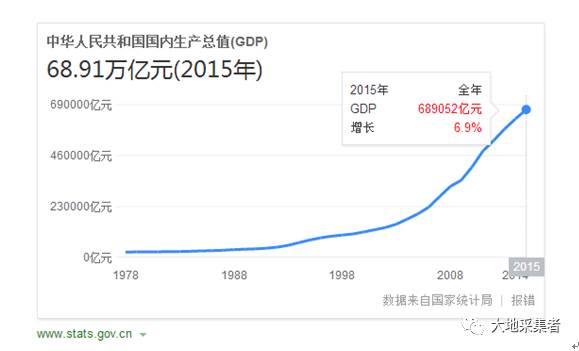

一、中国GDP增速

图一 GDP增速

自2015年开始,国内GDP增速已经开始下降,根据标普的预测,2020年国内GDP增速从7%,变为保持5%左右的增长,那么原油需求的增速也是可以预见将减少的,尤其是非传统的路线能源消费、生产比例增加后,对于原油消费的冲击更甚。

二、原油表观消费

预计2017年国内原油表观消费为6.0亿吨/年,按照BP能源的数据,国内炼油产能还富余1.5亿吨/年,整个原油消费增速已经从高点的1.12%,降至1.02%,远期估计降至1%以下。

图二 国内原油消费

三、炼油产能

2020年国内新增产能至少有1.2亿吨/年,如国内不削减产能,2020年国内炼油产能将达到8--8.4亿吨/年;消费方面,国内原油表观消费为6.0亿吨/年,预计2020年原油表观消费将达到7亿吨/年,炼油产能将富余1.4亿吨/年。

图三 新建炼油厂

按照炼油开工率80%进行计算(主营炼油厂近几年开工率),炼油产能过剩0.5亿吨/年。总体而已,国内炼油产能过剩至少0.5--1.4亿吨/年。根据媒体数据,国内低于200万吨/年差能的企业总计有151家,总产能约1.02亿吨/年,这些企业都是去产能过程中重点关注的企业。

四、产能过剩对行业影响

炼油行业产能过剩,将对整个行业产生深远的影响,其中可能导致的影响有以下几方面:

1)炼油毛利

随着炼油行业进入产能过剩阶段,炼油毛利随着炼油行业产能扩张而下降,其中成品油毛利维持稳定,芳烃产品价格也从高利润降至低利润。

2)炼油规模

产能过剩,下一步就是市场完全竞争,然后行业部分企业破产,实现去产能,企业要嘛走差异化路线,要嘛就是扩大规模,提升企业竞争力。就目前来说,大部分的企业多是通过扩能提高竞争力,因此,今后几年炼油行业扩能冲动是不可避免的。

3)差异化路线

炼油行业去产能,小的炼油企业可以走差异化路线(大型炼油厂更可以),生产一些高端、技术含量高的产品。

4)成本控制

成本控制将会提高日程上来,要提高企业竞争力,成本控制是关键,例如炼油行业,原油采购费用占整个企业原料成本的90%以上,控制原油采购成本,就降低了企业成本。

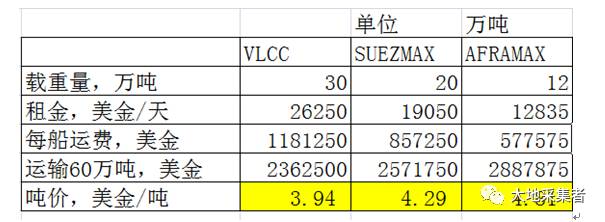

a、运输成本

采购成本是企业的主要支出,通过优化原油运输,降低运输费用显著,同是60万吨原油,拼装VLCC比用SUEZMAX运输省0.35美金/吨,60万吨就能够节省21万美金,1800万吨就能够节省630万美金,这块节省下来的费用也很可观的。

图四 运费差异

b、尼尔森系数

炼油厂的尼尔森系数会推高,今后高尼尔森系数、加工劣质原油的炼油厂生存能力更强,盈利才会更多。

图五 尼尔森系数差异

c、炼油毛利

尼尔森系数高的炼油厂能够加工劣质原油,其吨油毛利高,而且地炼通过简单的升级改造,就可以提高毛利,因此,地炼的升级改造也是可以预见的,新上渣油加氢、加氢裂化装置将越来越多。

图六 毛利差异

d、其它

炼油企业信息化也将提高日程上来,尤其是一些地炼,靠经验、靠拍脑袋决策肯定不如软件测算的结果,尤其是企业做大后,更需要诸多数据支撑决策,一些PIMS软件及MES系统等等,也是可以预见在地炼会逐渐普及。先进的炼油商,已经可以通过信息化系统,安排每周的生产,决策也是有大量的数据及市场信息支撑,例如行业龙头镇海炼化,其信息化水平对决策的支撑就是一个鲜活的例子。

五、总 结

国内炼油产能过剩是已经确定的,今后企业要生产下来,必须提高自身的竞争力,包括加快决策节奏、提升决策质量以及降低企业成本等等。

1)各炼油商的开始走差异化经营路线,做大是个趋势,生产小众、高附加值的产品也是个趋势;

2)信息化装备企业进程加快,快速的决策需要大量信息的支撑;

3)进入精细化管理阶段,粗放型的企业将越来越难生存。

延伸阅读:

国际原油成本探析

文 | 小哈图

来源 | 小哈图,ID:xiaohatu

石油的成本组成比较复杂,受各种原因影响,原油开采成本陆上和海上不同,老油田和新油田不同,常规油田和非常规油田的成本不同,此外有时还需要加上运输的成本。

2016年,中国胜利油田的开采成本为49.5美元(2016年),巴西每桶原油的成本约49美元,加拿大每桶原油的成本约41美元;美国每桶原油的成本约36美元,页岩油静态成本约为50美元(扩张成本可能在60美元以上);沙特阿拉伯每桶原油的成本约3美元(加上运输后为7美元);科威特的原油开采成本很低,平均每桶低于10美元。伊拉克每桶原油的成本约10.70美元;在英国每桶原油的成本约52.50美元(含运输);俄罗斯每桶原油的成本约20美元(加上运输后为30美元)。

世界高成本原油:美国页岩油(50美元)、巴西深海油田(49美元)、委内瑞拉重质油(生产成本23.5美元,但腐败成本高,综合估计成本40-50美元)、加拿大油砂(41.1美元)。另外中国胜利油田49.5美元(体制成本高企)。

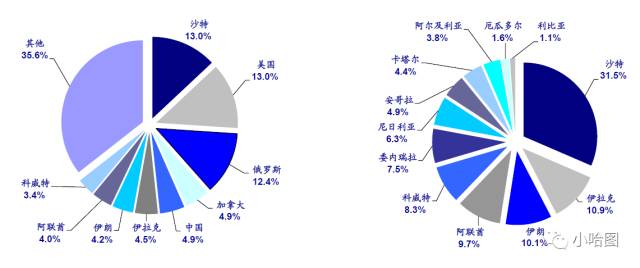

2015年主要产油国产量份额 2015年OPEC国家产量份额

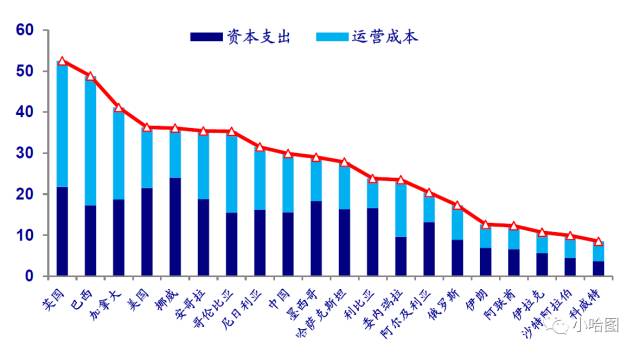

主要国家原油开采成本分析(美元/桶)

美国非常规油损益平衡油价按产量分析

美国非常规油损益平衡油价按产量分析

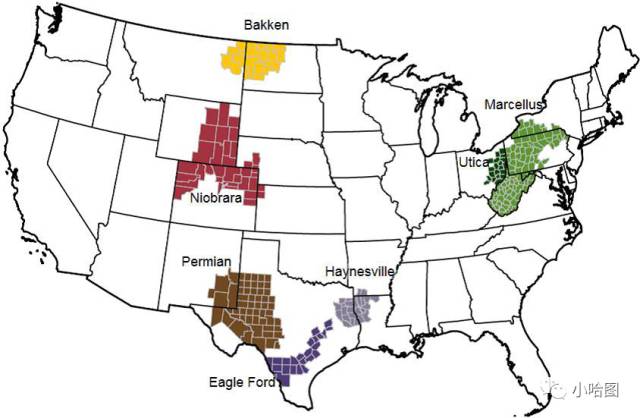

美国页岩油分布:美国页岩油主要分布在Bakken、Eagle Ford、Haynesville、Marcellus、Niobrara、Permian和Utica,这七个产区占据了美国2011~2014年期间92%的页岩油增量和全部的天然气增量。根据IEA数据,美国非常规油产量中损益平衡油价在50美元/桶以下的占比大约为41%,绝大多数产量的损益平衡油价在40~60美元/桶之间(58%)。

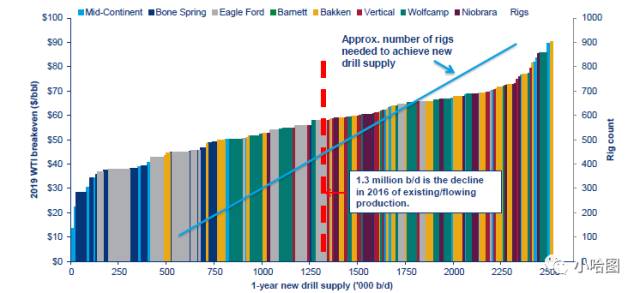

页岩油分区块的盈亏平衡成本及新增钻井的成本曲线

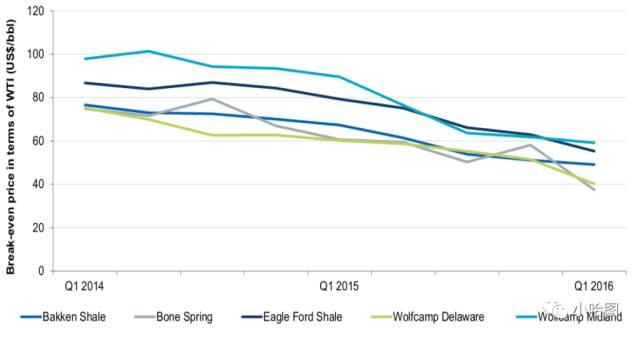

美国不同地区成本走势

全球石油成本测算(横轴:产量MMboe/d,纵轴:成本美元/boe)

共有条评论 网友评论