文/分寸资本行业研究员 邹国民

邮箱:zgm@fencuncapital.com

欢迎勾搭交流~

1企业级SaaS行业发展趋势

1.1 技术融合:大数据与企业级SaaS融合最深入,人工智能为显性趋势

随着近两年人工智能全面爆发以及其他技术的快速发展,企业级SaaS市场正经历着与多种技术要素互相融合的过程。从企业用户角度出发,客户希望能在一个SaaS应用上获得更多的服务,这些服务往往是超出计算、存储和网络本身的,如大数据、人工智能、物联网和区块链,这些技术要素和SaaS行业所处的云计算领域正在发生相互促进,相互融合。目前来看,大数据与企业级SaaS的融合得最为深入,人工智能(尤其是深度学习)为当前的显性趋势,物联网和区块链已有少量服务商开始布局,但整体上看仍为蓄势待发状态。

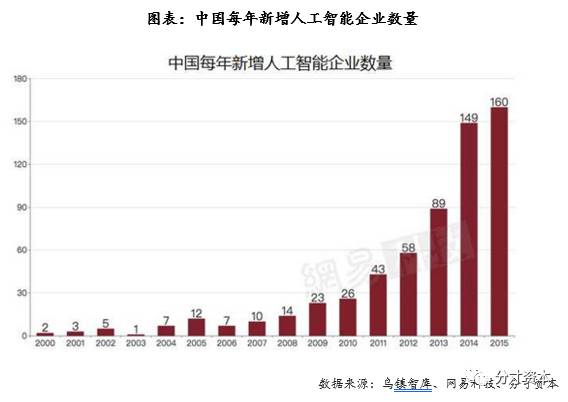

在人工智能领域,2010年前,中国从事人工智能技术及服务的企业不到20家。据某细分领域研究机构出具的统计报告显示:2016年中国的人工智能企业有709家,美国有2095家,英国有366家。从申请专利来看,全球人工智能申请专利数量,美国、中国、日本位列前三,且数量级相近,三国占申请专利总数的73.85%。中国自2004年来,专利申请数量呈现爆发趋势。15年来,中国人工智能每年新增专利数较大,申请数、授权书,增长了40倍,并在2012年超过美国。

2016年10月,salesforce推出了新的人工智能平台einstein,并称它是“CRM的首个全方位AI平台”。Salesforce在过去几年收购了9家人工智能公司,顺理成章的推出einstein,称该AI平台拥有机器学习、深度学习、预测分析、自然语言处理和智能数据挖掘能力,将为客户自动定制模型,自动挖掘商业洞察,预测客户行为,推荐最有的下一步行动,甚至自动执行任务。

国内SaaS企业也纷纷将人工智能技术引入到产品。2017年4月百会发布了国内首款智能CRM,据介绍,百会智能CRM融合了人工智能领域数据挖掘、机器学习等最新技术,新增业务异常检测、自动关注工作流、蓝图等多项功能。2017年1月获得由腾讯领投的2.8亿元D轮融资的销售易,在3月份引入硅谷人工智能专家赵宇辰,负责销售易CRM在大数据和人工智能方向的产品和研发工作。

SaaS与各种技术的融合是必然趋势,也是后续主要竞争点之一,可见未来SaaS企业的技术壁垒将会越来越高。在前几年SaaS领域的主要竞争点更多存在于商业模式、市场营销以及融资能力,并未触及到技术能力层面。随着产业布局趋于全面,以及整体市场趋于稳定,SaaS领域的竞争态势将发生改变,SaaS产品与大数据、人工智能、物联网技术的融合,具体到Docker、DevOps 和 NoOps等为代表的新技术将开始成为SaaS企业相互竞争的主要战场。

1.2 垂直行业的SaaS将会迎来爆发增长期

报告前面也提到,2017年4月工业和信息化部编制印发了《云计算发展三年行动计划(2017-2019年)》中明确提出借助云计算这个经济发展新动能的助燃剂,为大数据、物联网、人工智能等新兴领域和传统行业的转型发展提供基础支撑。尤其强调“以工业云、政务云等重点行业领域应用为切入点”。技术、政策条件进一步成熟,应用场景不断丰富,企业级SaaS服务各行业应用将持续快速发展。云计算与传统行业的跨界融合将成为趋势,借助SaaS可以大大的提高传统行业的效率,以及对产业链的优化有莫大的促进作用。

随着分布式计算、5D数据存储等云计算、云服务技术的不断进步和大数据应用商业模式的不断成熟,云服务已被应用到如政府公共事务、电信、金融、电商、医疗、交通等多个行业。与全球大数据、云服务应用市场规模相比,我国的差距仍较大。但预计在政策、技术、市场等多重因素的推动下,我国企业级SaaS服务与各行业合作协同发展将成为常态。

2企业级SaaS行业并购投资概况

2.1 2016年企业级SaaS投资情况

根据IT桔子统计2016年新成立的企业级服务公司,企业级领域有313家,其中有16%的企业获得了投资。新成立的企业级服务主要地点分布:北京99家、广东61家、上海53家、浙江20家。

企业级服务领域2016年新发生的投资事件有436起,2016年期间获得投资最多是人力资源行业,主要原因为有大量的中小企业都需要SaaS工具帮助公司提高人事管理效率。

针对企业级服务领域投资发生的数量与金额进行比较,2016年不管是在投资数量上面还是投资金额都远超2014年,但是相对2015年而言还是有明显的下降。

2.22016年BAT在企业服务领域的布局动作

1、阿里巴巴

阿里在企业级服务领域拥有IaaS层的龙头阿里云以及OA办公协作平台钉钉,打造生态平台是阿里的战略,为用户提供更多种类的一站式服务。过去一年阿里发生了6起投资并购事件,其中5起投资和1起并购,同比2015年有所减少。在行业和技术解决方案中,阿里投资了架构云、思必驰等,跟已有业务紧密性较高,主要是为丰富完善已有的业务。在其他方面比如销售营销,阿里投资了PlaceIQ。

2、腾讯

BAT中,2016年腾讯在企业级服务领域的资本动作是最频繁的,其中包括4起海外与6起国内投资事件。比较重要的投资为数据服务领域的永洪科技、办公OA领域的斗米兼职、法律服务方面赢了网、芯片公司Barefoot以及人工智能公司Petuum。

云计算是腾讯的重要战略,2016年的云计算业务收入超过了2倍。腾讯云打造“云+云”生态,2016年开始开展云+合作伙伴的计划,为合作伙伴提供更多的类似于市场培训技术等方面的支持。

3、百度

2016年百度在企业级服务领域的投资事件只有1起,就是与腾讯一起投资的斗米兼职。百度的云服务战略为“云计算+大数据+人工智能”的三位一体结合,2016年主要是在进行战略升级、服务能力相关的技术动作,以为企业用户提供更多的开发云或者更多的云计算的能力。

2.3 2016年美国SaaS领域主要并购投资情况

据不完全统计,2016年美国二级市场上有15家企业服务类公司完成IPO,募集超过70亿美元,总市值超过400亿美元。在一级市场上,企业服务类公司融资总额超过100亿美元,总估值达到1000亿美元量级。其中,垂直领域SaaS的增长明显快于通用型SaaS,越来越多的企业展现出对行业特定功能的需求。在CRM、BI等通用型解决方案产品则继续受益于数量庞大的中小企业需求推动,保持稳定的增长。

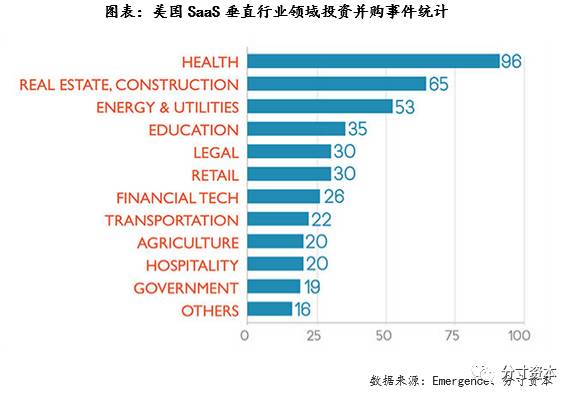

根据Emergence的报告,在垂直领域中医疗、房地产建筑以及能源行业的投资并购事件最多,医疗行业是最火爆的,共有96起投资并购事件远超其他行业。从美国垂直行业SaaS产业图谱,我们也可以发现医疗和能源/公用事业这两个行业的SaaS企业是最多的,当然,这两个行业的企业非常多、市场空间也足够大,以及美国这两个行业的市场环境也有比较大的变化,如美国的医疗改革以及美国总统川普上台之后对能源、公用事业、基建也是出台了“重振美国煤炭能源业”、“基础设施重建计划”等相关的支持政策。

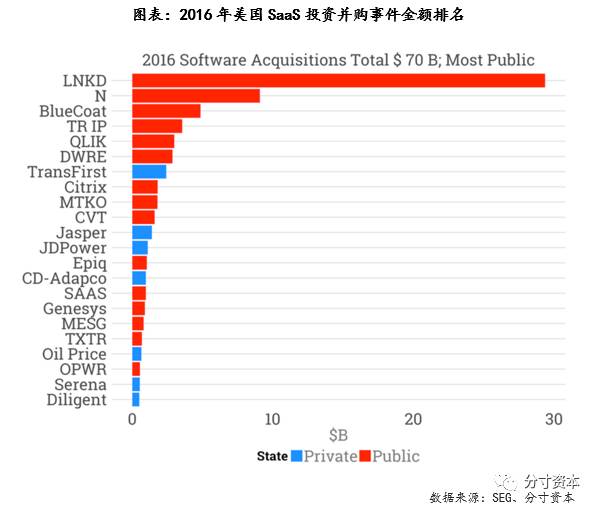

2016年的美国SaaS市场风起云涌,最大的一起并购是科技巨头微软宣布以262亿美元(约合人民币1725亿元)收购全球职业社交网站领英LinkedIn(职场社交以及招聘SaaS),全部以现金支付。LinkedIn在全球拥有注册用户4.33亿,月活跃用户近1.5亿,LinkedIn的主要收入来源包括人力资源解决方案、营销和付费订阅。对LinkedIn的收购,微软主要是看重其数据价值,对微软在人工智能布局非常重要。未来双方产品整合极有可能发生在以下几个方面:将LinkedIn整合至Office365中,强化其社交属性及身份认证;与Office整合,打造随需应变的社交学习功能;将微软Daynamics CRM与领英Sales Navigator整合。

排名第二的并购是甲骨文以93亿美元现金购买ERP领域NetSuite,旨在帮助甲骨文在正快速增长的云计算业务中提升市场份额。

2016年,在SaaS领域最活跃的并购者前三为oracle甲骨文、salesforce以及vista,前两者为SaaS行业内企业,排名第三的却是一家私募机构,vista是一个聚焦于软件、大数据和技术驱动型商业模式投资的PE,可以说是软件业务和企业服务类公司的“收割机”。无独有偶,2017年1月份,另一支私募股权基金clearlake capital以11亿美金并购landesk,landesk是业界领先的企业级桌面、服务器和移动设备的系统生命周期管理、终端安全和IT服务管理解决方案供应商。此前,clearlake capital也收购了Heat Software,是一家基于云的服务管理和统一端点管理解决方案的全球化SaaS平台。vista等私募机构的并购动作说明近些年美国PE机构对SaaS企业也是非常看好。

企业级SaaS公司的估值状况

3.1A股SaaS概念公司平均市值超过100亿

A股SaaS概念公司主要有跨界转型、传统软件企业转型组成,SaaS业务占营收比普遍较低。其中以用友与金蝶较为典型,依靠以往的客户基础优势、渠道控制优势、行业经验等,近两年的SaaS业务发展迅速,金蝶云服务收入从2014年1亿元快速增长到2016年的3.4亿元。根据用友网络年报披露云服务客户超过268万家,同比增长235%,2016年云服务实现收入1.17亿元,同比增长34%。

A股SaaS概念企业平均PE为78.77,平均PS为9.21,平均市值为107亿。

3.2 美股SaaS公司垂直行业估值普遍较高

下表选取了12家SaaS美国上市公司,SaaS CRM的龙头企业salesforce2016年度实现盈利,实现营收近84亿美元,营收同比增速25%左右,市值突破600亿美元迎来新高,PS维持在7倍左右同比以往没有太大波动。12家美股的平均PS为8.53倍,其中垂直行业SaaS的估值普遍较高,医疗行业veeva的PS超过13倍为样本中估值最高企业。

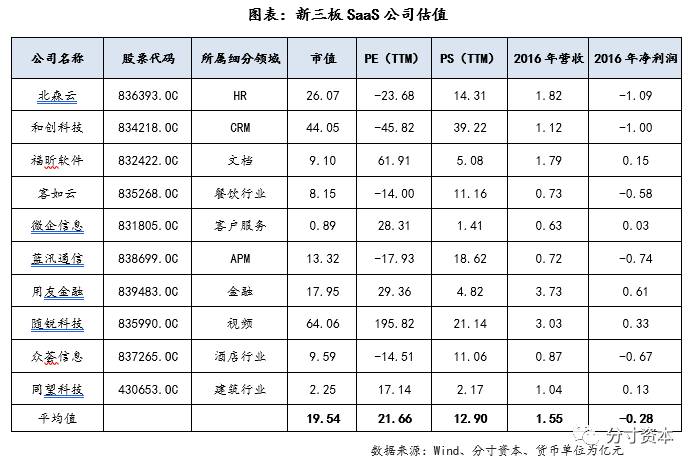

3.3新三板SaaS公司盈利能力有待提高

新三板SaaS公司2016年平均净利润为-0.28亿元,其中估值较高的和创科技及北森亏损均超过1亿,可见SaaS行业还处于亏损阶段,盈利能力还有待提高。10家样本统计得出新三板SaaS平均PS为12.9倍,高于美股的8.53倍,基于美股SaaS企业的增速放缓,我国的SaaS还处于高速发展阶段,这个估值的差异属于合理范围。

3.4 其他国内一级市场SaaS公司估值状况

根据IT桔子整理2016年上半年部分金额较大的SaaS领域的投融资时间如下,由于大多数数据非公众公司,具体的投资估值倍数难以获取。

共有条评论 网友评论