【风险提示】

2017,挽起袖子加油干前,务必关注“税收执法”新变化! 金税三期第一次在征管系统中建立的税收管理体系的变化,使旧有的纳税管理模式退出历史舞台,取而代之的是新型的纳税管理模式。

如果不改变你的纳税管理思维、不重视大数据下的纳税评估,会经常“自己配药给自己吃””毒死”的是企业财务和法人代表,不是别人。。。。。。

本次课程从基于企业财税主体转型、业务模式转型以及增值税风险管理和特殊风险点纳税管理四大领域,结合企业会计报表涉税风险点的有效识别与应对教给企业财务人员实实在在的税务管理工作的工具,帮助企业以全新的思路、全新的工具和全新的状态迎接未来的税收征管大数据时代!

【课程背景】

如何应对税收征管大数据时代的管控,企业财务人员将面临着一个新的挑战,即:如何尽快的适应税务检查、稽查的变革、如何最短的时间内掌握“金税三期”检查、稽查分析测评软件系统要点、如何最迅速的学会应用“金税三期”检查、稽查软件系统并做好涉税问题纠正和风险防范。

您是否知道如下问题:

1.双随机摇号稽查选户的条件及应对稽查技巧

2.税务机关“互联网+税务”的应用与电子稽查应对

3.怎样正确应对税务质疑约谈

4.纳税评估到底是个啥?怎样应对?

5.稽查敏感性报表项目涉税风险

6增值税和企业所得税各行业税负及预警标准

本课程从税务检查、稽查采集主要的数据,到财务指标数据风险形成点、税务检查、稽查逻辑性选择的切入点、行业预警指标分析、等多方面,讲解一个全新的企业所得税、增值税等税种的税务检查、稽查流程、分析模型以及预警分析体系,帮助企业应对未来税务检查与稽查风险。

【参会对象】企业财务总监、经理、部长、会计主管、财务人员等

【会议时间】2017年3月16至17日(星期四、五)

【会议地点】内蒙古海亮大酒店7楼多功能厅

(呼市中山西路1号海亮广场)

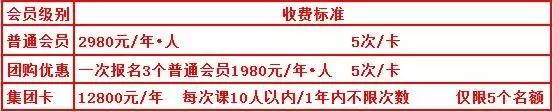

【相关费用】

【联系方式】 闫海春(0471)3315363 13337105710

【课程大纲】

一、金税三期下产生的税务风险与税务稽查

1.新征管模式下税务风险解析

2.你知道“风险管理系统”是如何“找茬”的吗?

3.税务机关从企业业务发生过程获取企业存在纳税问题的案例解析

4.会计报表层面异常数据的风险点识别与案例点评

5.税务稽查对象从10种渠道确定,你知道吗?

二、纳税评估与预警指标异常分析与应对方法(本次课程的亮点与精彩)

1.纳税评估过程中三大逻辑切入要点

2.纳税评估查找异常数据主要来源的三个路径

3.账务操作层面的40个风险点识别与点评

4.各行业预警税负率与纳税约谈应对

5.最新纳税评估60个预警指标与应对方式(本课程核心内容)

课程重点讲解:

增值税专用发票用量变动异常;

期末存货大于实收资本差异幅度异常;

增值税一般纳税人税负变动异常;

纳税人期末存货与当期累计收入差异幅度异常;

进项税额大于进项税额控制额;

预收账款占销售收入20%以上;

纳税人销售额变动率与应纳税额变动率弹性系数异常;

纳税人主营业务收入成本率异常;

进项税额变动率高于销项税额变动率;

纳税人主营业务收入费用率异常;

纳税人存货周转率与销售收入变动率弹性系数异常;

企业期末应收账款变动率与销售收入变动率弹性系数异常;

运费发票抵扣进项占比;

期末预收账款变动率与销售收入变动率弹性系数。。。。。。。。

三、2017年税务重点监测与关联交易的税务风险控制

1.哪些企业会被认定为关联交易及哪些关联交易被视为反避税的焦点

2.常见的不公平关联交易方式解析与应对措施

3.面对税务机关对关联交易的质疑,怎样提供正当理由?

4.关联交易中价格明显偏低的总结和探讨

5 关联方利用税收政策的风险管控与关联业务流程优化

四、应对税务稽查应掌握的其他内容

1.税务稽查方法最新变化与纳税人应掌握的两大原则

2.税务稽查采集指标数据主要方法与路径

3.应对税务稽查发票层面的风险点识别与点评

4.账户管理与税务稽查风险提示

五、课程涉及增值税纳税评估管控与应对(在课程中结合案例讲解)

1.不同分支机构之间转移存货或者固定资产稽查案例

2.增值税、企业所得税对视同销售的不同理解及区分

3.简易计税方法销售发票开具、税额计算等实际工作中要明确的具体操作问题

4.未认证(采集)或逾期抵扣进项税额处理

5.进项税额转出评估管控方法

6残次品、废品、边角废料等销售

7.销售使用过的固定资产、旧货、其他物品固定资产增值税问题

8.混合销售行为与兼营业务的区别以及风险防控

9.哪些混用合用的资产进项税可以全部抵扣?

10.怎样应对税务机关三流不一致的指控?三方抵账付款协议在税务上有效吗?

【专家介绍】

王智勇 管理学博士、大学副教授,兼任香港某控股集团财务总监,参与过国美并购陕西蜂星案及国家自然科学基金多项项目。香港理工大学、香港城市大学访问学者,《中国会计评论》杂志学术委员会委员,北京大学汇丰商学院EMBA财务管理课程主讲。主要从事企业财务战略与内部控制、财税管理、公司价值与风险管理实战培训工作,尤其擅长解决财务、会计管理在企业发展中的瓶颈问题及税法与会计的差异、协调的纳税管理。

王智勇 管理学博士、大学副教授,兼任香港某控股集团财务总监,参与过国美并购陕西蜂星案及国家自然科学基金多项项目。香港理工大学、香港城市大学访问学者,《中国会计评论》杂志学术委员会委员,北京大学汇丰商学院EMBA财务管理课程主讲。主要从事企业财务战略与内部控制、财税管理、公司价值与风险管理实战培训工作,尤其擅长解决财务、会计管理在企业发展中的瓶颈问题及税法与会计的差异、协调的纳税管理。

共有条评论 网友评论