摘要:

-

最新行业观点:

-

1)全球半导体回暖,设备出货/资本开支增长显示前景光明: 2017年2月份全球半导体销售额为304亿美元,同比增长16.5%,为六年来最大幅度。机构预测刨除内存涨价因素后,全球半导体2017年产值增长仍有7%。最新设备出货数据显示,2017 年 3 月北美半导体设备制造商出货金额为 20.3 亿美元,同比大幅增长69.2%,且2017-19年年全球半导体厂商总资本开始仍将保持增长,半导体市场前景光明。

-

2)中国封测需求超越全球,本土厂商持续受益:中国IC设计公司保持高速增长,全球前50大IC设计公司中中国已占11家。当面晶圆厂建厂计划中,2016-17年全球新建的19家晶圆厂有10家落户中国。本土IC设计公司高速增长以及晶圆厂不断落户中国,将持续带来配套封测订单。

-

3)先进封装高速增长,中国厂商已有布局:后摩尔时代,先进封装重要性提升,其中Fan-out、SiP、TSV封测需求高速增长,中国企业在此已有布局。推荐在相关环节深度布局的:欧菲光、长电科技、华天科技、晶方科技。

-

重点推荐公司更新:欧菲光:产业链正反馈开始,业绩将逐季向好;长电科技:星科金朋同比继续改善,巨头崛起蓄势中;华天科技:业绩超预期,2017高增长在望;晶方科技:深度受益于指纹识别前置化与双摄,业绩拐点到来。

-

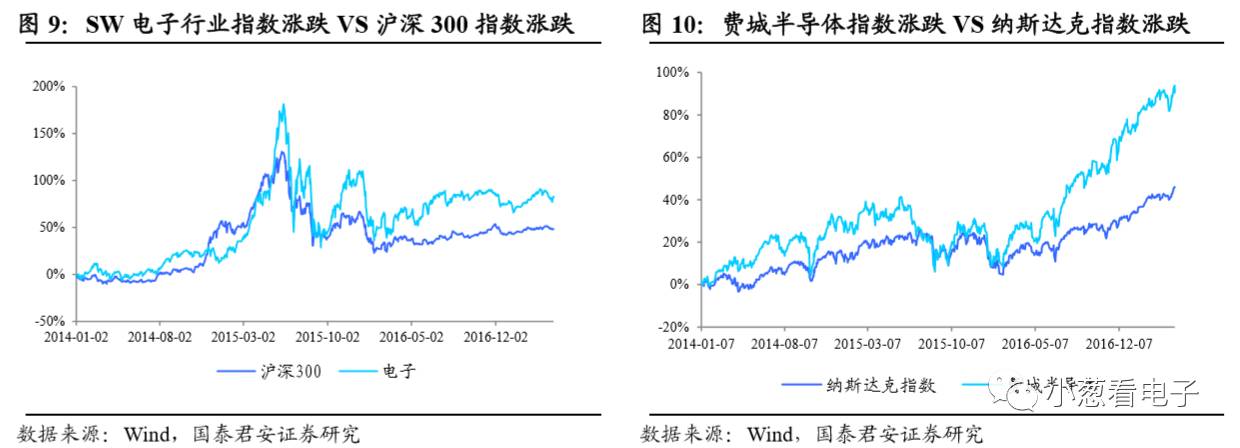

市场回顾:本周SW电子行业指数跑赢市场,SW电子行业指数上涨0.99%,沪深300下跌0.78%。海外市场,半导体市况跑输市场。本周费城半导体指数上涨1.27%,纳斯达克指数上涨2.32%。本周SW电子行业指数下跌1.12%在SW 28个一级行业中排名第2,表现较好。

-

行业新闻聚焦:消费电子:1Q17全球智能手机出货达3.47亿部;1Q17全球电视面板出货总量为6016万片;半导体:2016年全球十大MCU供应商排名出炉;三星一季度半导体获利刷新高;汽车电子:《汽车产业中长期发展规划》发布;高田或申请破产;军工电子:我国第二艘航空母舰下水;首批高分专项数据应用标准发布;安防:英特尔把VPU技术用于大华视频监控摄像头;辽宁10万摄像头全程治安监控。

-

重点推荐组合:欧菲光、长电科技、华天科技、晶方科技

报告正文:

1. 本周行业最新观点:封测行业基本面向好,先进封测高速增长

1.1. 全球半导体回暖,设备出货/资本开支增长显示前景光明

-

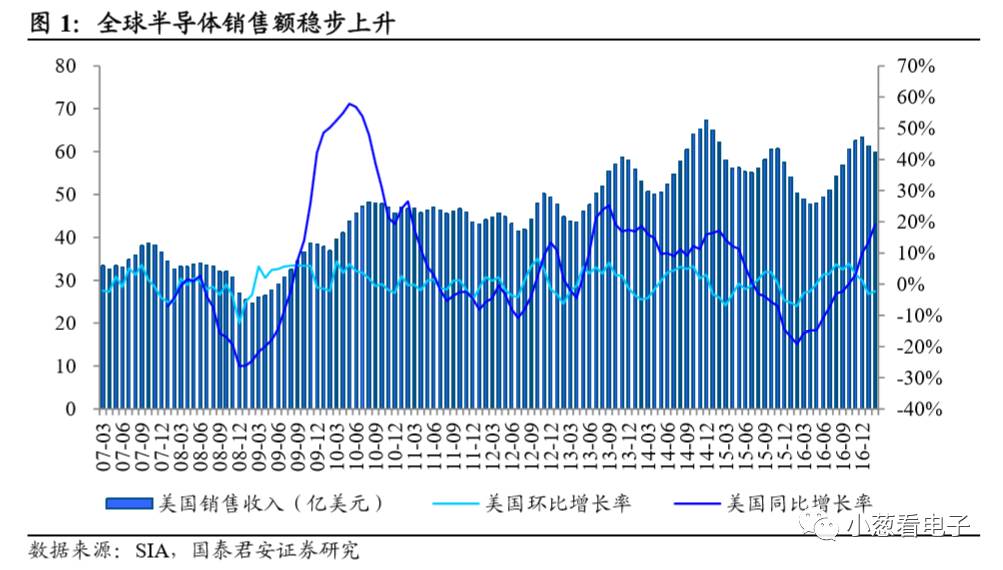

全球半导体销售回暖,2月增幅创历史新高

美国半导体产业协会(SIA)的最新统计数据显示,2017年2月份全球半导体销售额较去年同月成长了16.5%,是六年来最大幅度。虽然2月份的销售额304亿美元与1月份的306亿美元相比微幅减少了0.8%,但2月环比下滑属于惯例,且今年这一下滑幅度较以往小了很多。大多数区域市场的销售额年成长率都出现二位数字,其中又以中国与美国市场表现最佳,同比增速分别为18.20%和19.08%。

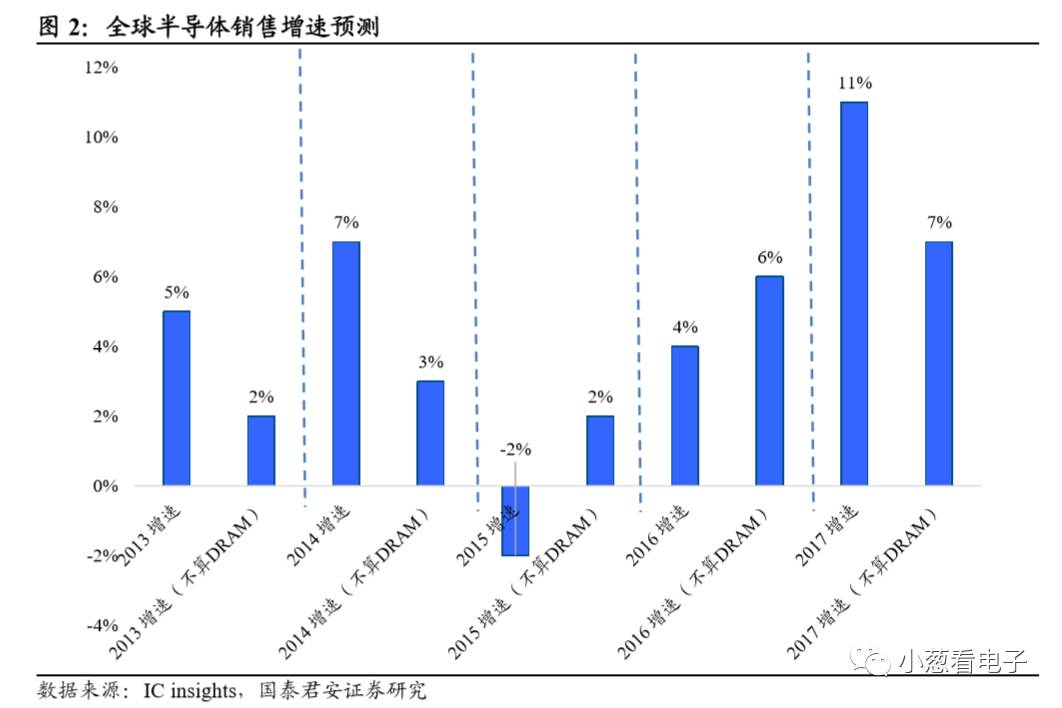

2017年以来芯片销售表现强劲,主要原因是受到内存产品如DRAM与NAND闪存的带动,但除内存产品外的半导体需求相对2016年也在不断上升。半导体市场研究机构都看好今年半导体产业表现,年成长率预测数字从温和的个位数已上调到强劲的二位数字。其中IC Insights预测,2017年全球芯片市场销售额因为DRAM与NAND的平均销售价格上扬,可望达到11%,刨除DRAM与NAND的涨价因素影响,预计仍有7%的增速。

-

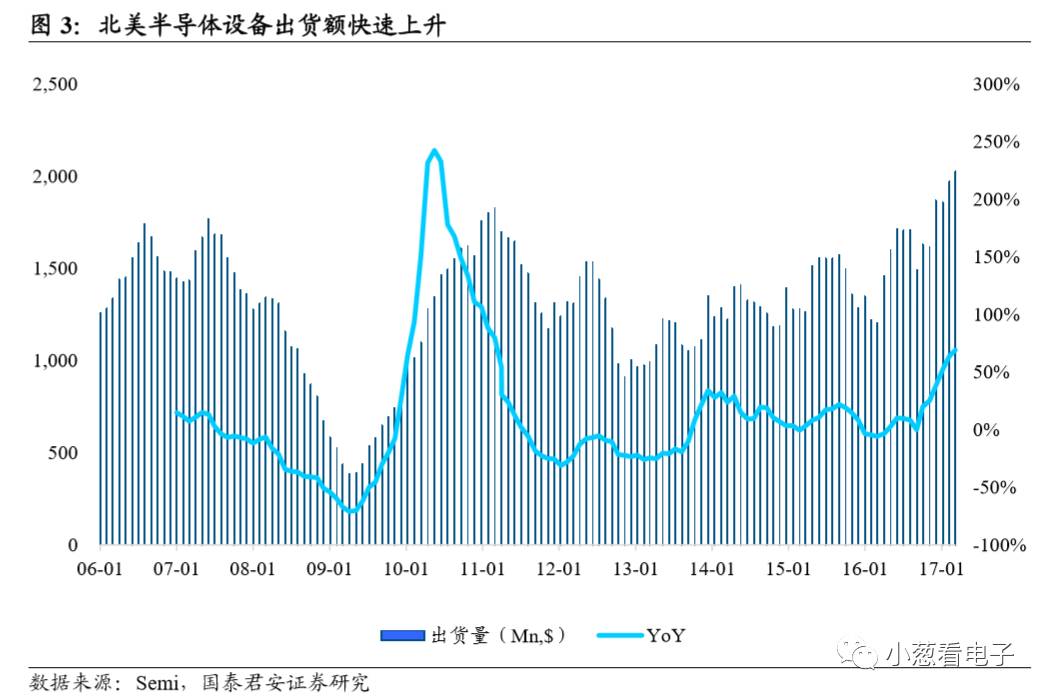

全球半导体设备出货大增,资本开支预示景气有望持续

SIA每月公布的半导体月度销售数据揭示的是当下的半导体市况,而半导体设备出货量则可作为前瞻性指标来判断未来的市况。根据SEMI(国际半导体产业协会)公布最新 Billing Report(出货报告),2017 年 3 月北美半导体设备制造商出货金额为 20.3 亿美元,与上个月 19.7 亿美元相比,成长2.6%,同时相较于去年同期 12 亿美元,大幅增长69.2%。

2017年3月的北美半导体设备出货数据是自 2001 年 3 月以来首次出现的强劲水准,显示半导体设备出货正受益于近期制造商的投资循环。相比2016年年初,由于更强势的定价以及智能手机市场好于预期,全球半导体厂商2017年的资本开支预计持续上升,有望达到699亿美元,增长2.9%。2018年、2019年全球半导体资本开始仍将继续上升,预计达736亿美元、784亿美元,增长5.3%、6.4%。

1.2. 中国封测需求超越全球,本土厂商持续受益

-

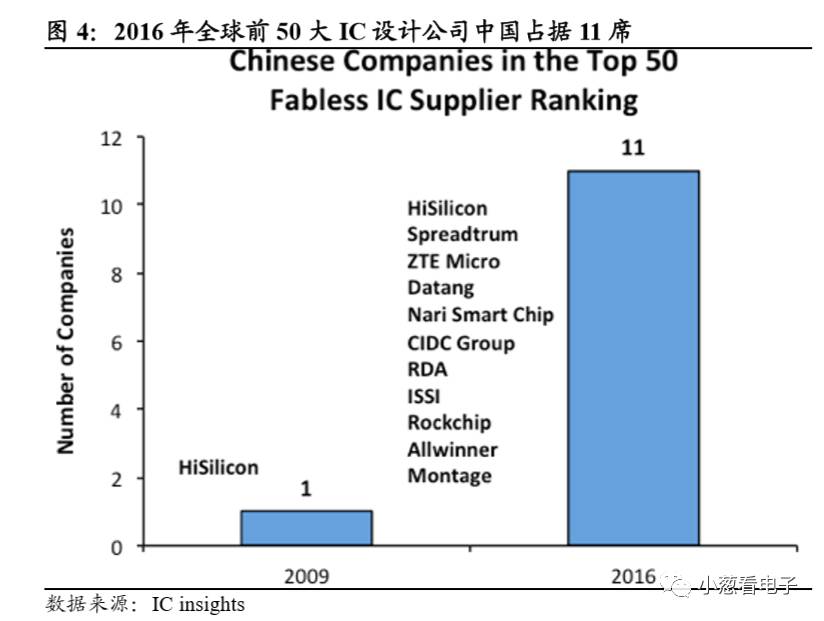

中国IC设计厂商的崛起

中国IC设计公司这几年来获得了长足的进步,2015年华为海思和展讯双双进入全球前十。虽然名次尚未靠前,但成长性远远好于竞争对手。2015年,华为海思总营收将同比增长19%,展讯营收同比增长40%,而高通衰退20%,联发科衰退8%。海思、展讯等中国IC设计公司面临的发展环境以及长期成长性都远好竞争对手。

统计数据显示,2009年的全球前50大IC设计业者中,仅有1家中国大陆企业,即华为旗下IC设计商海思半导体(HiSilicon)。但是到了2016年,挤入排行榜的中国大陆IC设计业者却一口气暴增至11家。

封测厂的订单直接来自IC设计公司,因此本土IC设计的崛起会带来就地封测配套的需求。

-

大陆新建晶圆厂占全球过半,配套封测需求上升

根据目前各厂商发布的信息,2016 至 2017 年间,确定新建的晶圆厂就有 19 座,其中中国大陆就占了10 座。中国是全球半导体最大市场,IC设计公司高速增长,下游需求占全球一半,因此晶圆厂设在中国是属于情理之中。晶圆厂的大力建设,一方面将惠及IC设计公司,投片更为便利,另一方面将惠及封测公司,因为需要下游封测环节配套。

-

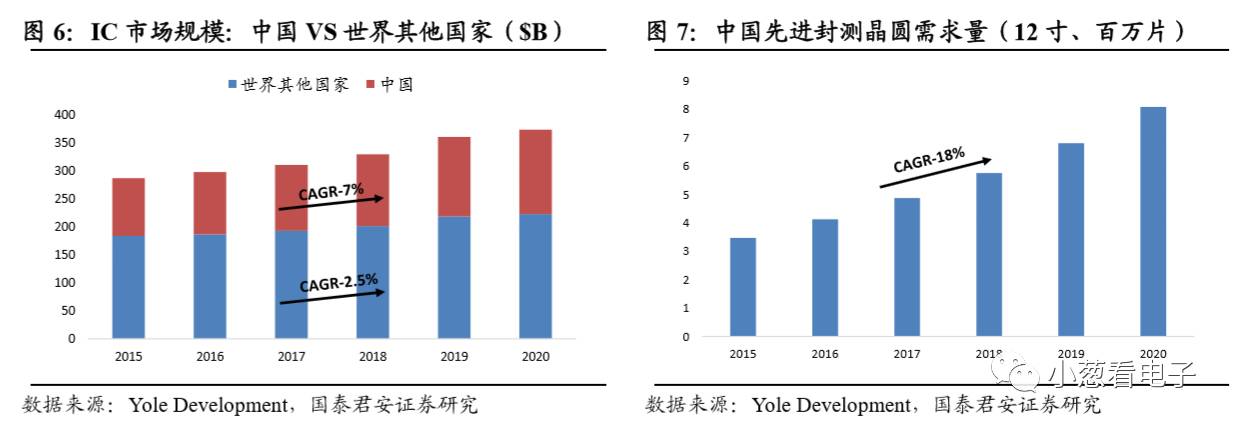

中国整体IC市场需求增速超越全球,先进封测需求复合增速18%

中国有全球最大的消费市场以及诸多品牌厂商和制造厂商,毫无疑问是全球最大的IC市场。未来这一状况将持续保持,且在中国经济持续增长,电子行业各环节逐渐赶超的背景下,增速将明显高于全球其他市场。研调机构预测,中国IC市场的复合年增率为7%,除中国以外的其它地区的复合年增长率为2.5%。随着中国厂商技术能力升级,对先进封测的需求剧增,预计从2015年的350万片(12寸片)增长至2020年的810万片,5年CAGR 18%,大幅超越行业增速。

1.3. 先进封测高速增长,中国厂商已有布局

-

后摩尔时代,先进封测需求旺盛

随着晶圆制程微缩难度加大,摩尔定律已走到极限,从制造环节提升芯片性能已经不具备经济性,因此更多的从封测端进行尝试。目前封装领域有几类技术处于高速增长状态,主要为:Fan-out、SiP、TSV。

1、Fan-out:未来主流封装技术

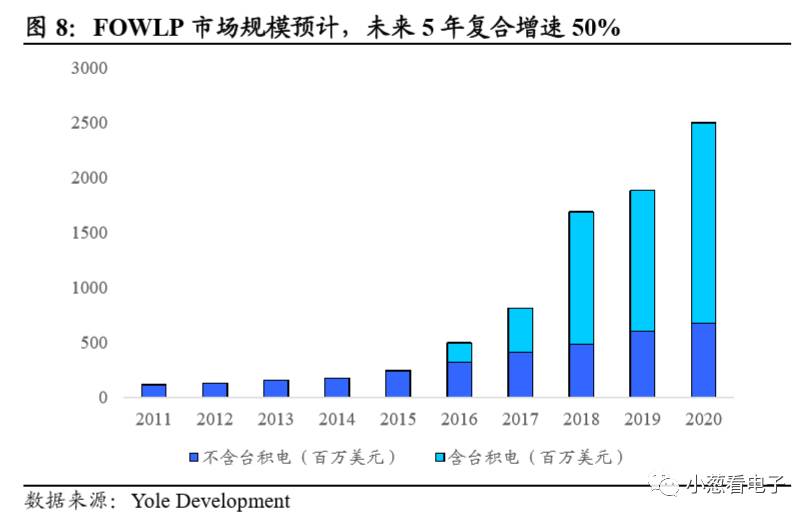

台积电在2016年依靠Fan-out封装技术拿下苹果A10芯片全部代工订单后,Fan-out技术引起了业界的巨大关注。要知道在苹果上一代A9芯片中,代工订单是由台积电和三星2家共享的。Fan-out封装技术相对传统FCBGA封装技术最大的改变在于利用RDL技术替代了基板,以此带来的进步是巨大的:1)成本下降,不用基本带来20%左右的成本下降;2)厚度下降,单块基板厚度在0.3-0.4毫米左右;3)电气性能提升,厚度减薄使内部线路的连接距离大幅缩短,因此芯片的散热及电气性能提升。Yole Development预计FOWLP市场规模将从2015年的2.44亿美元快速上升至2020年的25亿美元,复合增速为50%。

2、SiP:A客户引领SiP风潮

SiP即System in package(系统级封装),通过将多个具有不同功能的有源电子元件与可选无源器件,以及诸如MEMS或者光学器件等其他器件优先组装到一起,实现一定功能的单个标准封装件,形成一个系统或者子系统,SiP从终端电子产品角度出发,不是一味关注芯片本身的性能/功耗,而是实现整个终端电子产品的轻薄短小、多功能、低功耗。苹果是最早大规模使用SiP的公司,典型的应用为Apple Watch,同时在iPhone中也具备多个SiP模组,在iPhone 7中SiP模组多达5个,且预期iPhone中的SiP模组数量与集成度仍将不断上升。

3、TSV:指纹识别前置化带来TSV封测增量

目前后置指纹识别多采用LGA封装,由于后置的原因,其对芯片封装体积的要求较为宽松,且Coating(涂层)对指纹识别芯片信号的阻隔弱,因此不需要先进封装即可满足要求。而前置方案则对指纹识别芯片提出了更高的要求:

1)手机下部空间有限,芯片封装尺寸需要尽可能的小,同时指纹识别芯片的有效感测面积要尽可能的大;

2)后置指纹识别一般芯片表面为Coating(涂层),而前置指纹识别芯片表面为玻璃、蓝宝石,信号阻隔明显增强;

3)手机轻薄化,指纹模组封装厚度需要缩小。

为满足这些要求,将封装形式从LGA改为TSV是必备的手段。iPhone 5S指纹识别采用的是“trench+wire bonding(深坑+打线)”的工艺进行封装,而在iPhone 6S和7中其指纹识别的封装形式已经改为TSV。

-

中国封测厂在先进封装领域有所布局

在Fan-out领域,中国封测龙头长电科技旗下星科金朋具备多年经验,目前已累计出货14亿颗,且长电科技与中芯国际联盟下,有望实现主芯片级别Fan-out封装。

在SiP领域,长电科技旗下JSCK已进入A客户供应链,2016年SiP业务实现营收24亿元。华天科技目前也在进行指纹识别SiP业务。

在TSV领域,晶方科技、华天科技分别是全球第一大和第三大厂商。今年指纹前置化/UnderGlass趋势明确,且未来UnderDispaly趋势下,TSV仍为必须封装形式,相关厂商深度受益。

封测行业属于重资产行业,行业景气度的提升将直接带来订单的增长,开工率的提升,大幅提升公司运营表现。当前半导体行业基本面向好,设备出货、资本开支数据均显示前景光明。中国IC设计公司高速增长,新建晶圆厂过半落地中国,都将带来配套封测需求,我们看好中国封测行业的发展,推荐:长电科技、华天科技、晶方科技。

2.重点推荐公司更新:欧菲光、长电科技、华天科技

2.1. 欧菲光(002456):产业链正反馈开始,业绩将逐季向好,目标价60元

1、摄像头是AI时代最核心的输入传感器,双摄和3D摄像都是大机会

(1)公司高端双摄产能、技术、客户和服务的优势将从2Q17开始逐渐体现,近期接连突破国内明星客户旗舰机型,从4月开始逐月起量,有望享受两年的高增长;

(2)3D摄像头携手以色列结构光算法公司Mantis Vision,提供算法+硬件的完整解决方案,产品开发已经储备多时,只待行业爆发;

2、柔性显示随着水果十周年产品正式拉开大幕,公司全球薄膜龙头最受益

(1)柔性OLED将在水果十周年明年产品的带动下加速渗透力度,柔性触控和压力感应方案作为柔性显示的最佳搭配,行业趋势已经十分明确;

(2)公司是全球除日系厂商以外,第二家突破产业链所有关键换件的薄膜加工龙头,目前大客户产品线突破顺利,将成为行业趋势的最大受益者;

公司目前站在三年高增长的起点上,过去6个季度因为大客户前期投入较大影响业绩;从2Q17开始随着各项新品相继量产,有望迎来估值业绩双升的良好局面,现价持续重点推荐。

2.2. 长电科技(600584):星科金朋同比继续改善,巨头崛起蓄势中,目标价28.8元

2017Q1公司实现营收50.24亿元,同比增长43.29%,净利润3830万元,同比增长36.03%,环比下滑17.85%,符合我们此前预判3500-4000万元区间。

原长电科技稳健增长,星科金朋同比改善:原长电科技2017Q1实现营收23.22亿元,同比增长21.4%,净利润1.55亿元,已进入稳健增长状态。星科金朋2017Q1实现营收18.5亿元,同比增长15.76%,亏损2.13亿元,同比减亏8814万元。受韩国厂客户订单波动及上海厂搬迁影响,一季度星科金朋亏损较大,但同向改善明显。随着5/6月订单回升,预计星科金朋经营情况见更不断好转。

SiP业务全年获利确定:2017Q1因为A客户正常的季节性订单波动,JSCK旗下SiP业务出货量环比下滑,实现营收8.65亿元,略有亏损。随着Q2订单上升,以及Q3新品出货,我们预计全年SiP业务将实现9.6亿美元左右营收。除A客户外,非A厂商预计将积极导入SiP,星科金朋作为全球为数不多具备SiP量产能力的厂商,未来将持续受益。

2.3.华天科技(002185):业绩超预期,2017高增长在望,目标价17.90元

1、业绩超预期,增持评级

一季度公司营收呈现淡季不淡态势,单季度净利润创历史新高,净利润同比增速达48.11%,超市场预期。公司展望2017H1净利润增速为20%-50%,我们预测大概率落于上限,原因在于Q2相比Q1整体景气度提升,同时昆山厂指纹TSV订单不断上量。我们上调17/18/19年盈利预测至0.56(+9.8%)/0.69(+7.8%)/0.89(+9.8%)元,目标价17.9元,维持增持评级。

2、少数股东损益揭示西安厂高成长,预计2017年整体净利润6亿元

(1)2017年一季报少数股东损益为1147万元,显示西安子公司2017Q1净利润为5000万元左右,同比大幅增长。预计今年全年西安子公司净利润有望达2亿元,同比增速100%左右;

(2)天水2016年净利润2.9亿元,将以其低成本优势将持续吸引低端封装订单,2017年预计增长20-30%;

(3)昆山收益于指纹识别前置化趋势,目前指纹识别产能7-8K片/月,预计年底将扩至2万片/月,将成为公司17年最具爆发性的业务。昆山随着产能释放,预计2017年全年净利润5000万元。

2017年公司总体净利润将达6亿元,实现50%以上增长。

2.4. 晶方科技(002185):深度受益于指纹识别前置化与双摄,业绩拐点到来,目标价44.3元

1、指纹识别前置化趋势明确,UnderGlass方案将成主流,这要求指纹识别封装方式需采用TSV。2017年仅华为一家就新增14万片TSV封测订单,公司有望占据一半。

2、低像素共支架双摄CIS芯片将新增WLCSP封测需求,同时双摄的火爆,挤占了COB产能,使得800像素W及以下CIS转向WLCSP封装。若500W、800万像素CIS全面转为WLCSP封装将分别新增28万片、123万片订单。晶方科技作为全球第一WLCSP厂商将迎来反转。

公司成本结构中固定成本占比高,营收增长带来高业绩弹性。预测2017-19年EPS为0.89元、1.35元、1.89元,增速为280%、53%、40%,增持评级。

3. 行业最新动态

3.1. 消费电子

(1)1Q17全球智能手机出货达3.47亿部

IDC 发布1Q17全球智能手机出货量数据,1Q17全球手机出货量达到了3.47亿部,增长4.3%。具体分厂商看,2017年第一季度,三星仍然以7920万部出货量位居第一、苹果紧随其后达到5160万部、华为这一季度全球卖出3420万部位居第三、而OPPO与vivo 分别以2560万部,1810万部分列四、五名。

数据来源:IDC

(2)1Q17全球电视面板出货总量为6016万片

WitsView公布最新1Q17电视面板出货调查报告显示,电视面板出货总量为6016万片,季减10.7%,年增0.4 %。随着电视面板需求尺寸提升、大尺寸搭载4K分辨率面板也日渐受欢迎,总计大尺寸4K面板出货量逆势季成长0.5%,刷新历史纪录站上2000万片大关,渗透率达33.3%,表现令人惊艳。

数据来源:TrendForce

(3)魅族下调2017年出货目标

魅族下调2017年3500万的出货量目标到3000万台,幅度达到15%。魅族也发出警告表示在1H17的亏损将会扩大到6亿~8亿港元 (约合7710万~1.0279亿美元),这是因为公司延迟了新机型的发布

数据来源:Digitimes

3.2. 半导体

(1)2016年全球十大MCU供应商排名出炉

根据IC Insights的统计,收购飞思卡尔后的NXP超过瑞萨成为了2016年全球最大的MCU供应商,其营收达29亿美元,占市场份额的19%。原先的榜首瑞萨受日元走弱等因素的影响,MCU营收锐减19%,市场份额下滑至16%。美国的Microchip则因收购Atmel导致其市场份额也由原先的第五上升到第三。其他进入前十的MCU供应商还包括三星、意法半导体、英飞凌、德州仪器以及Cypress等。

信息来源:半导体行业观察

(2)三星一季度半导体获利刷新高

三星电子于4月27日公布第一季度业绩,拜芯片需求强劲所赐,其一季度半导体事业获利创下公司史上最佳成绩,激励当日股价大涨2.43%并收于219.2万韩元的新高。公布的数据显示,三星半导体部门一季度的营业利益达6.3兆韩元,较去年同期增加逾1倍,占三星整体营业利益的比重将近三分之二。此外,半导体部门的毛利率也扩大至逾40%,亦刷新了历史记录。

信息来源:台湾工商时报

3.3. 汽车电子

(1)工信部等三部委发布《汽车产业中长期发展规划》

4月25日,工信部等三部委公布了《汽车产业中长期发展规划》,提出“力争经过十年持续努力,迈入世界汽车强国行列”的目标。规划提出,到2020年,中国将打造若干家世界知名汽车品牌,若干家超过1000亿规模的汽车零部件企业集团,培育形成若干家进入世界前十的新能源汽车企业,汽车后市场及服务业在价值链中的比例达到45%以上;到2025年,中国将培育若干家世界前十的汽车品牌企业及汽车零部件企业。此外,规划还认为新能源汽车和智能网联汽车有望成为两大重要突破口。

信息来源:中国节能产业网

(2)高田或申请破产,均胜电子旗下KSS将收购其核心业务

据《日经网》报道,日本高田公司目前正考虑申请破产保护,并将原有的业务部门出售给投资者新建立的公司,原公司再向车企等债权人支付问题气囊带来的召回开支。今年2月份,均胜电子旗下的美国百利得汽车安全系统公司(KSS)被推荐为高田的重组资助者。按计划,高田首先将申请破产,KSS随后将投入2000亿日元(约17.9亿美元)创建新公司,该新公司将收购高田的安全气囊、安全带和儿童安全座椅等业务。如果上述方案得以执行,高田自身将会承担车辆召回导致的沉重债务,而KSS提出的收购金额将会帮助高田偿还债务,而最终高田公司或将被清算。

信息来源:盖世汽车

3.4. 军工电子

(1)我国第二艘航空母舰下水

4月26日上午,我国第二艘航空母舰下水仪式在中国船舶重工集团公司大连造船厂举行。目前,航空母舰主船体完成建造,动力、电力等主要系统设备安装到位。出坞下水是航空母舰建设的重大节点之一,标志着我国自主设计建造航空母舰取得重大阶段性成果。下一步,该航空母舰将按计划进行系统设备调试和舾装施工,并全面开展系泊试验。

信息来源:新华社

(2)首批高分专项数据应用标准发布

4月24日,在西安召开的高分遥感应用大会上,国防科工局重大专项工程中心发布我国首批高分专项数据应用标准。该标准的发布是我国高分数据应用规范化工作的重大集成创新,是我国遥感应用从小范围科研试用向大规模业务服务战略转型的实质性突破,标志着我国遥感事业迅速走向成熟。

信息来源:国家国防科技工业局

(3)兵装集团与中检集团开展军民融合战略合作

4月26日,中国兵器装备集团公司与中国检验认证集团在陕西省西安市召开质量提升助推军工和军民融合产业发展研讨会。会上,双方代表签署了《战略合作意向书》。将共同支持合资公司发展、探索检测资源进一步整合;同时,双方将在车辆、装备制造等军民融合领域开展国际国内标准研究、检验认证测试服务、质量评价、培训、节能环保评级等方面的全面合作。

信息来源:兵器装备集团公司

3.5. 安防

(1)英特尔把VPU技术用于大华视频监控摄像头

据浙江大华介绍,英特尔公司正把Movidius的Myriad 2视觉处理单元(VPU)技术用于指定的大华视频监控摄像头。这些摄像头大大超越了监控和录制等传统功能,还能提供人群密度监测、立体视觉、面部识别、人数统计、行为分析以及检测非法停放车辆等先进的视频分析功能。

信息来源:电子工程世界

(2)辽宁10万摄像头全程治安监控

近日,辽宁省政府新闻办召开新闻发布会,省公安厅详细介绍了辽宁省立体化社会治安防控体系建设情况。今年底前,辽宁全省各城区将新建不少于31处高空视频探头,实现对城市的俯瞰监控,让犯罪无处藏身。这种高空视频探头比普通探头监控范围更广,监控效果也更清晰。

信息来源:辽沈晚报

(3)美的硅谷研发中心成立专注人工智能产品

美的未来科技中心(Emerging TechnologyCenter,简称ETC)27日在其位于硅谷圣何塞市的办公区举行开业仪式,美的集团在硅谷设立研发中心的目的,是结合美的集团的智能化升级发展战略,将人工智能技术运用到具体产品中。未来5年,美的将对该研发中心投入2.5亿美元,用于人工智能、芯片、传感器及机器人等领域的研发。

信息来源:电子工程世界

4. 行业及上市公司最新动态

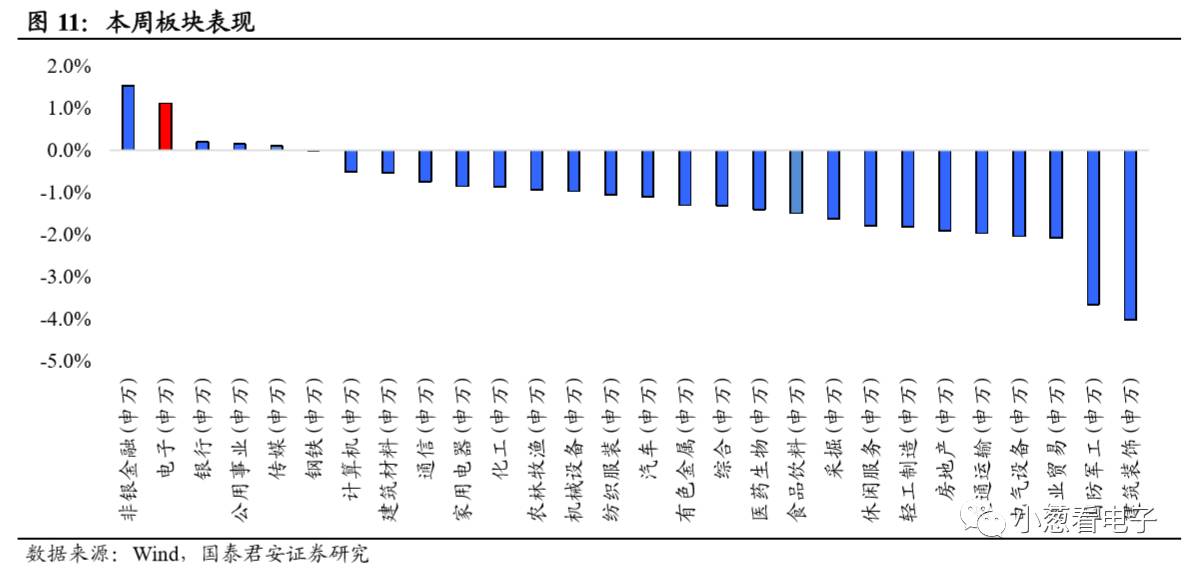

4.1. 本周板块表现

本周SW电子行业指数表现跑赢市场,SW电子行业指数上涨0.99%,沪深300下跌0.78%。海外市场,半导体市况跑输市场。本周费城半导体指数上涨1.27%,纳斯达克指数上涨2.32%。

本周SW电子行业指数上涨1.12%,在SW 28个一级行业中排名第2,表现较好。

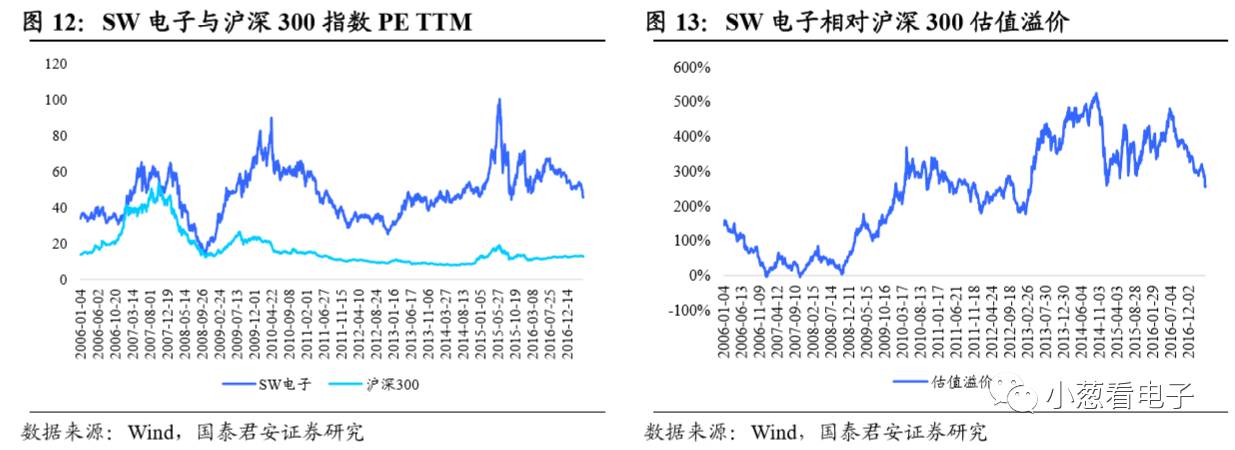

2017年4月28日,SW电子行业PE TTM(整体法,剔除负值)为45.65,较2015年6月12日最高的99.49下跌54.1%,较2008年10月27日的历史最低值13.34高出242.2%。

估值溢价方面,SW电子PE TTM(整体法,剔除负值)相对沪深300(整体法,剔除负值)估值溢价仍处于较高位置,溢价水平为259%。

4.2. 本周个股表现及重大公告

-

本周个股涨跌

电子行业本周涨幅前五个股如下:

-

本周个股重大公告

【北方华创】Q1业绩公告,归属上市公司净利润0.016亿元,同比增长126.53%;

【水晶光电】Q1业绩公告,归属上市公司净利润0.65亿元,同比增长62.64%;公司拟通过全资子公司香港水晶出资30万美元在美国设立全资子公司;

【欧菲光】发布2016年年报,全年归属于上市公司股东的净利润7.19亿元,同比增长50.24%;Q1业绩发布,季度归属于上市公司股东的净利润1.91亿元,同比增长52.83%;

【京东方A】发布2016年年报,归属于上市公司股东的净利润18.83亿元,同比增长15.05%。拟向全体股东每10股派发现金红利0.30元(含税);Q1业绩发布,归属于上市公司股东的净利润24.13亿元,同比增长2,127.56%;

【大族激光】发布2016年年报,2016年归属于上市公司股东的净利润7.54亿元,同比增长0.98%;Q1业绩发布,归属于上市公司股东的净利润1.51亿元,同比增长31.50%;

【深天马A】Q1业绩发布,归属于上市公司股东的净利润2.25亿元,同比增长147.72%;拟收购全资子公司上海天马等所持有的美国天马合计78.1%的股权,收购完成后美国天马将成为公司的全资子公司;

【三安光电】Q1业绩发布,归属于上市公司股东的净利润6.91亿元,同比增长51.14%;

【长盈精密】对外投资,拟与安川电机、安川通商共同投资设立合资公司广东天机机器人有限公司,投资总额为1亿元,公司将持有合资公司65%的股权。

【立讯精密】Q1业绩发布,归属于上市公司股东的净利润3.01亿元,同比增长51.17%。

【大华股份】Q1业绩发布,归属于上市公司股东的净利润2.87亿元,同比增长33.26%;拟投资2,550万元与浙江华视等共同设立华智科技,公司持股51%;拟将持有的大华运营公司19%股权以508.18万元转让,股权转让完成后,公司持有大华运营公司51%股权。

【华天科技】Q1业绩发布,归属于上市公司股东的净利润1.14亿元,同比增长48.11%。

【歌尔股份】Q1业绩发布,归属于上市公司股东的净利润2.99亿元,同比增长51.60%;全资子公司香港歌尔拟以自有资金5000万美元投资Optimas基金,以完善公司产业布局。

共有条评论 网友评论