今天是很多人长假的尾声,痛苦即将继续,哈哈哈……。对于已经工作好几天的我来说是幸运的,未尝甜滋味的人自然不会知道日子有多苦。在再工作中呻吟几声,十月上旬基本也就过去了。步入十一月,再踏入十二月,这一年基本也就玩完了。年底是回顾与展望的季节,今年种下了什么,又收获了什么,还满意么?有失望么?明年该种什么,想收获什么,还迷茫么?有憧憬么?好吧,不废话,谈谈年度审计计划。

有计划才有方向,计划不对则方向不对。很多年前一个则新闻说一对夫妻各种努力仍没有怀孕,后来去医院检查,女方还是处女。此所谓方向不对,努力白费。方向如此重要,那么如何制定审计计划呢?以下仅供参考。

一、计划制定考量因素

1、本年度或以往未关注的有风险的环节

一是年度内未深入开展的项目,主要包括年度内未深入开展的审计项目和完全未接触的项目。未深入主要是审计横面纵面较狭窄,或者说是试探性审计或了解,另一方面人员经验不足,如刚毕业从事审计工作,可能不能抓住本质,遗漏重要问题。

二是完全未在年度审计执行事项中,一方面是计划内未实施,可能项目实施时机不合适,可能计划外事项较多,也可能人员变动所致。一方面是计划外事项。

简单说就是没有审计过但可能造成负面影响或可以提升的环节需要关注。

2、本年度中发现的需要再审计的严重事项

主要考虑几个方面,一、异常比例较高,比如异常比例≥XX%需要再次审计;二、异常频率较高,比如异常发生频率≥X个月需要再次审计;三、造成之影响比较严重的需要再次审计,如违法风险、重大财务或营运风险等。有的企业会将三者结合起来综合评估并分段定分,分数越高风险越大,也越需要关注。

3、普遍反应或关注的热点和突出问题

主要从日常工作中收集信息,内部包括同事间的交谈反馈,问卷调查等得到的回复,工作中了解到的相关事项等等。外部包括市场变化、科技进步、同行的优秀思路或案例等等。

4、董事会关注事项及其他临时/突发状况

审计基本都是头脑比较清醒的家伙,为谁服务自不用多说。董事会关注的事项不作为重点不是找抽就是找死。审计重心需要围绕企业的战略规划和战略实施制定计划,审计战略目标分解到各个模块的执状况及相关风险。同时,关注诸如企业年度工作重点以及其他“三重一大”等事项。

5、审计资源匹配状况

对企业了解再透彻也需要人力去执行,这就需要考虑人员现有数量,年度内预计招聘数量;人员素质和稳定性,素质主要指工作胜任能力和工作态度;项目开展需要的经验、时间、费用、配合等等。

二、计划内容

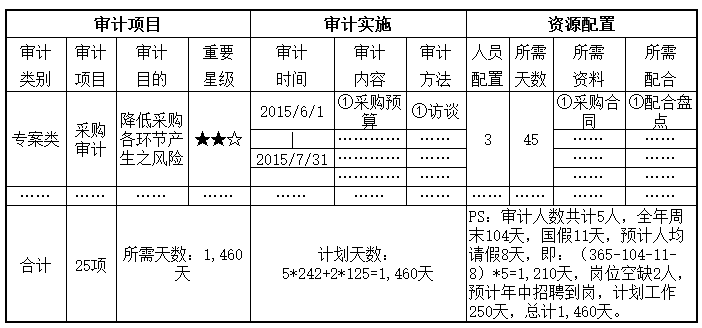

计划的内容主要包括三大方面,十一小点。

1、第一方面——审计项目,可以分为审计类型,审计项目,审计目的,重要程度四小点。

①审计类型,通常分为四个方面,专项审计,日常审计,临时事项、内部建设事项。专项审计比如采购与付款审计,销售与收款审计,更细一点比如供应商选择审计,销售授信审计等。日常审计更多是根据董事会要求、传承下来的做法以及其他需要周期性实施的项目。比如每月审计废弃物出售过磅,每月抽查绩效考核真实性等。临时事项包括临时突发事项需要审计,计划没有考虑到的重要事项审计,上级安排的事项,举报的事项等等。内部建设主要指部门内部日常工作,比如人员招募工作、内部培训、外部培训等,在计划和预算能通过的前提下尽量多安排培训。人不为己,不会天诛地灭,会被比你强的人灭。所以充电为公事大,为己事更大。

②审计项目,是考量上述诸多因素后综合评估得出的结果。“考量因素”是模具,“审计项目”是刻出来的模型。那模型是什么样的呢?可大可小,大到战略审计、全面审计,小到食堂潲水处理审计、办公用品领用审计。可多可少,多到各大循环、数百子公司,少到一两个项目、三五个公司。可高可低,高到总监、总经理,低到一线员工、临时工。可远可近,远到多年前、大洋彼岸,近到事发前、隔壁哥们,总之可能对公司造成重大负面影响或可提升效益的因素都可以纳入审计计划。

③审计目的,生活中几乎所有动作都带有目的,即便是最基本的事情,目的也在潜意识中,如:拿筷子是为了吃饭,走路是为了去目的地,睡觉是为了补充精力,睁眼是为了看世界,呼吸是为了生存。审计人员如果不知道为什么做,那只会是无头苍蝇,能做出的成果也势必有限。所以,审计工作多问为什么,理清思路很重要。此目的针对性较强,他说明了为什么要做这个审计项目,要达到什么样的目的。

④重要程度,在年度计划中也可理解为审计重点或重点审计项。实际上,对重点的把握,人人都是能手,比如,男人总会在川流不息的人群中捕捉到天使脸蛋和魔鬼身材,女人则能迅速在各种环境下找到最佳自拍角度。此可谓男人女人的两大神技。若能在审计中施展必是火眼金睛般的存在。标记重点的项目在年度工作中就要花更多的精力、心思去实施。在计划中,对各项计划的轻重缓急做初步划分。有的用星星标记,比如重要的事项五颗星,不重要的半颗星。有的采用打分方式,重要的10分,不重要的1分。当然还有很多评分方式,比如花哨的用雷达图等。

2、第二方面——审计实施,包括审计期间、审计内容、审计方法。

⑤审计期间,是指计划在什么期间开展什么项目。鄙人曾认为这项可有可无,最好不设定。于是,第一年的计划没有此项目,新年第一个月,”这几十个项目,我们先做哪个?“于是七嘴八舌,面红耳赤。”这个环节我们两年都没关注了,要先实施。“”不行,这个环节出问题会很严重,要先审计。“”不对,这个项目之前高频率出了好几次异常,要先了解。“。当然,现实工作中不会这样夸张,但纠结一定会存在。于是,每个项目完成前都需要想想完成之后接着做什么。通过此次经历,次年计划纳入时间安排:一、时间间隔较长的可排前,二、风险较高的可排前,三、主要事项可排前,也可按紧急重要、重要不紧急、紧急不重要等等排列。当然有时候计划不如变化,但在没有特殊状况下则按计划实施。如此,还可以早为审计做准备。但,问题又来了,“唉,最近没状态,实在不想做专案。但接下来的专案是五星级。”于是乎,计划做了调整,合同审计换成了摄像头监控审计。“小审啊,做得不错。但是为什么没有按照计划来呢?”。如果恰逢上月有资产遗失,通过监控没有找到,那还能瞎拽个借口,但风平浪静就不好说了。其实这个场景出现的几率是比较小的,一般董事会不会关注到这些。只要在年底的时候,看计划表后面都是划勾或状态为”完成“那就OK。扯淡这么多,一句话,要不要这个项目自行评估。

⑥审计内容,其实叫审计范围可能更贴切。审计范围无非就是时间范围和空间范围。时间范围,上次审计到此次审计期间或者一年、半年、一季度、一个月等等。空间范围,单一某个控制点,控制点上下游,影响控制点的相关因素等。

⑦审计方法,这个就是比较虚的东西,一是给审计人员自己看。比如A审计员在今年的项目中会用到抽样法、趋势分析法、比对法等,那作为能力不足或上进的A来说,就会去书籍、度娘学习。一是个董事会看,审计要市场调研、要函证、要外部专家,在那天来临的时候有心理准备,知道审计报销是有计划有预算的,是合理的。同时对审计有权实施相关审计手段的通行证。当然审计手段千变万化,这些书面的东西不过是一个概括的方法,其实需要与否也需根据状况自行评估。

3、第三方面——资源配置,包括人员配置、天数需要、所需资料、所需配合等四点。

⑧人员配置,主要考虑相关专案所需审计人员数量、质量、规划等,包括人员特长、人员能力、新人培训、技能提升等综合考虑。比如部门有两个新人,某专案强强联合就可搞定,但考虑人员培养,人员配置可调整为强中弱配合。

⑨天数需要,主要考虑项目大小、复杂程度、人员水平、人员数量、所需协助等。此一方面可让审计人员掌控进度,避免拖沓。某人曾就是这样的货,在审计完成的差不多的时候却迟迟不收尾,每天上上网、泡泡妞,混到自己都觉得过意不去的时候收尾出报告。计划制定前,部门讨论没有问题,到时候时间到了还没完成又说不出个所以然,能力就会得到怀疑,这是丢人的事情。同时也让老板知道审计部门一年安排的项目数量是有据可依,不是在混吃等死。

⑩所需资源和?所需配合。这说白了就是索要权利。包括上级支持,如签署相关申请,给予相关认可等;各部门配合,如配合调查、提供资料等;外部资源,如专业咨询,客户、供应商,函证等;审计经费,包括工资、差旅费、培训费、办公费用等。

计划中除了一些比较重要的项目外,也可适当考虑一些小项目。比如某制造公司内放置了几台自动投币的饮料机或公司桶装纯净水。有的审计对这些会呲之以鼻,认为过于肤浅,是抓芝麻都西瓜,是这样吗?此种简单的项目,可能半天甚至两个小时就能搞定的项目为什么不去做呢,说不定因为这两个小的审计就能为公司节省三五万并持续节省。审计也会有一些空档期,这种小项目完全是可以当作对无聊的排解,当然工作狂倾向的比较适合。

审计计划的制定是个复杂的过程,需要考虑的事项很多,除了上面说的一大堆还有其他乱七八糟暂时没有想到的。需要的配合也很多,公司整体计划、目标、战略的理解、分解,各部门计划、目标的了解,董事会的期望与要求、各部门/公司对审计建议等等。如此计划通常是相对准确的,但是计划往往赶不上变化,毕竟一年的时间不短,于是,审计需对年度计划进行分解,形成半年度计划、季度计划、月度计划,并根据内部、外部的各种变化做适当调整。比如天津爆炸是不是也给公司敲响了警钟,比如出现消费者群体事件,比如政策的变化对企业的影响,审计是不是需要关注。

科技在进步,若地球不毁灭,审计的变革将是必然。从未经证实的渠道了解到未经证实的消息,某些公司已经取消审计计划、审计报告,初步以智能系统代替。然而现阶段很多企业连ERP都没有,更别说无纸化、智能化。即便系统覆盖到企业方方面面,审计的监督功能嵌入仍需要一定的时间和过程才能成熟化。再即便技术成熟且运用,员工的内部外部培训充电、公司或领导安排的固定事项等仍需要我们制定计划去安排,只是计划的重心发生了变化。再再即便企业一年365天都是突发事件或者完全系统化,整体计划可以取消,但是安排什么人,需要多长时间,如何操作等是否需要计划,PDCA大环中有小环,小环中还有更小的环。举个恶心的例子,拉肚子上厕所,其实在潜意识中就有一些列的计划,找最近的厕所,先找纸后入厕,如果无计划盲目乱来,很有可能会在擦屁股时为选择人名币还是女友照片纠结。

当觉得计划不重要的时候,请在拉肚子的时候往没有厕所的方向找厕所,看会不会拉在裤子里;请在上厕所的时候不多想直接脱裤、蹲下,看用女友照片擦屁股会不会挨揍。

本文系转载,原文作者是风范。文章来源:会计视野论坛。

版权声明:本公众号如有引用和转载他人文章,则必定会在文章中清晰的标明原文的作者和来源出处。如有侵权,请联系QQ:1402771418进行删除。

------------------------------------------

最后,向会计人推荐一部好书吧,我也只推荐这一部。我认为这是目前管理会计领域最好的一部书,值得一读。可以点击文章左下角的“阅读原文”了解一下。

↓↓↓【管理会计好书,我只推荐这一部】

共有条评论 网友评论